日前,江苏省医保局发布《关于公布江苏省第五轮药品集中带量采购补充中选产品的通知(四)》。通知附件显示,石家庄四药以34.8元/盒申报的阿昔莫司胶囊,通过补充中选方式入围江苏省第五轮药品集采。值得一提的是,江苏省在此前公告中明确,补充中选产品并不参与集采分量。

石家庄四药此举并非个案,针对第五轮药品集采,江苏省此前已公布过三批补充中选结果,拜耳的注射用重组人凝血因子Ⅷ、石药集团百克生物的聚乙二醇化重组人粒细胞刺激因子注射液、哈药集团三精明水药业的胶体果胶铋胶囊等8家药企的11个药品皆以此种方式入围。

在业内看来,接受低价却不争量的背后是药企在当前集采规则与市场环境下的理性选择,反映了集采常态化背景下药企的生存逻辑与战略调整。以中标者的身份确保院内市场的销售资格,可能成为药企市场准入的关键。

留在院内最低成本路径

2024年11月,江苏省医保局发布《江苏省第五轮药品集中带量采购公告(一)》,标志着该省酝酿了近四个月的新批次省级集采正式启动。据悉,江苏省从未纳入国家集采,但已在外省集采降价的药品中筛选确定了75个西药品种、9个中成药产品组作为新批次集采品种。

具体来看,西药方面,本轮集采以抗肿瘤药及免疫调节剂、血液和造血器官药、消化道和代谢方面的药物、全身用抗感染药、心血管系统用药为主,这五类药物合计占比超过70%,其中人干扰素、重组人凝血因子Ⅷ、多柔比星、人血白蛋白等品种备受关注。中成药方面,本轮集采以内科用药为主,共有6个产品组属于这一分类,占比超60%,其中灯盏生脉、尿毒清、松龄血脉康等临床大品种皆在列。

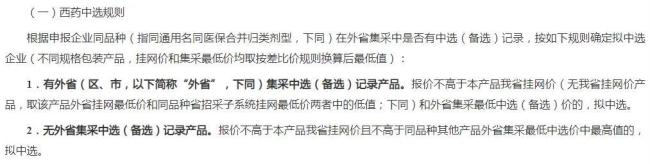

从中选规则来看,本轮集采企业中选价格主要看江苏省挂网价和外省集采最低中选(备选)价,颇有“价格联动”的底色。江苏省医保局并未对外公布本轮集采具体中选情况,不过有媒体报道,此次集采共有86个中选品种,涉及568个品规。另有消息称,西药替比夫定口服常释剂、卡替洛尔滴眼剂,以及中成药仙灵骨葆片三个药品流标。

上述报道还透露了部分品种的降价情况。如悦康药业生产的抗生素类药注射用苯唑西林钠(规格:0.5g),从35元/瓶降至8.1元/瓶,降幅76.86%;华北制药生产的维生素类药注射用脂溶性维生素(Ⅱ)(规格:每支含维生素A棕榈酸酯1940ug(3300IU)、维生素D25ug(200IU)、维生素E9100ug(10IU)、维生素K1150ug,从27.28元/瓶降至3.61元/瓶,降幅86.77%。

本轮集采中选结果已于今年3月在江苏落地,拜耳、石药、石四药等9家药企的相关品种能够以补充中选身份入围,得益于江苏省提出的新规则:在采购周期内,本次集采品种的未中选产品或新获批产品,如有接受价格不高于同品种最高中选价、本产品各省级挂网最低价、本产品各省级集采最低中选价三者中低值的,经企业申请后,可补充中选,但补充中选产品不参与集采分量。

以注射用重组人凝血因子Ⅷ为例,该品种此前已被纳入广东联盟双氯芬酸等药品集中带量采购(第一批)。从竞标结果来看,注射用重组人凝血因子Ⅷ由外企包揽,瑞士Baxalta和诺和诺德获得中选资格,拜耳和西班牙Wyeth Farma S.A.获得备选资格。在江苏省本轮集采中,拜耳的注射用重组人凝血因子Ⅷ同样以广东联盟的价格获得补充中选身份,相较于原挂网价的降幅超过20%。

尽管江苏省已经明确不会简单地“一刀切”停供非中选药品,但药品的中选身份显然拥有更多的政策支持和市场优势。无论是备选还是补充中选,都是药企保留公立医院渠道的“最低成本路径”,将有力避免相关品种的利润进一步压缩,这也是上述药企作出一致选择的主要原因。

未中选产品生存空间受限

今年年初,国家医保局已经定调,国家层面将在上半年开展第11批药品集采,下半年开展第6批高值医用耗材集采,并适时启动新批次药品集采。同时将在地方层面开展具备专业特色的全国联盟采购预计达到20个左右,包括中成药、中药饮片以及高值耗材等,预计2025年国家和联盟组织开展的药品集采品种将达到700个。

在药品、医疗耗材集采持续深入推进的同时,针对未中选产品的管理,国家和地方层面亦已形成一套协同联动的规则体系,核心在于通过价格约束、用量限制、医保支付差异化、考核豁免优化等组合措施,挤压未中选产品的生存空间。

2024年12月,国家医保局和国家卫健委联合下发《关于完善医药集中带量采购和执行工作机制的通知》,重点从集采药品耗材的进院、使用、监测、考核、反馈等各环节提出细化措施,体现出部门间协同监管、优先使用中选产品的政策导向。值得注意的是,新规也对非中选产品施以更严约束。

如新规要求做好非中选药品和耗材挂网及价格管理,对价格高于相关政策规定最高挂网价的非中选药品和耗材,采取暂停采购、撤网等措施。在业内看来,这一提法给地方层面制定相关规则提供了参考依据。今年以来,因未按要求调整药品价格,上海已先后暂停斯利安、原研药港生物的叶酸片,以及安徽长江药业的盐酸多巴酚丁胺注射液的采购资格,这两个药物皆属于第十批国采未中选产品。

此外,部分漏洞也被新规彻底堵上。对于将中选或非中选医用耗材部件组合形成高价系统(组套)并大量使用的情形,新规要求各地医保部门应提醒医疗机构规范采购和使用,并约谈、督促中选企业约束代理商和配送企业按规定提供中选系统(组套),必要时应调整配送关系。同时,新规还明确,未完成约定采购量或非中选药品和耗材采购比例超过规定要求,将被作为医院考核不合格的情况之一。

事实上,在未中选产品的管理上,地方层面的探索由来已久。如上海要求未中选“价高药”需梯度降价至限价以下,否则不得挂网;挂网后仍高于中选价的,提高患者自付比例10%~20%。山东则提出,非中选产品价格低于中选最低价的可豁免考核,否则限制采购比例不得超过10%。新疆牵头的26省联盟则对造影剂、激素类未中选产品,严格限制二级以上医院采购比例。

通过价格“天花板”、用量“红线”、医保支付“杠杆”三管齐下,监管部门正倒逼未中选产品降价或退出市场,同时为临床必需、低价优质产品留出空间,这是政策一以贯之的逻辑。可以预判的是,国家层面将强化“非中选严控”与“豁免优化”并行,地方则结合本地市场灵活调整,未来监管重点将转向供应稳定性与临床合理替代的平衡。