这家药企正式启动退场程序。

成立不到5年一家药企开始清算

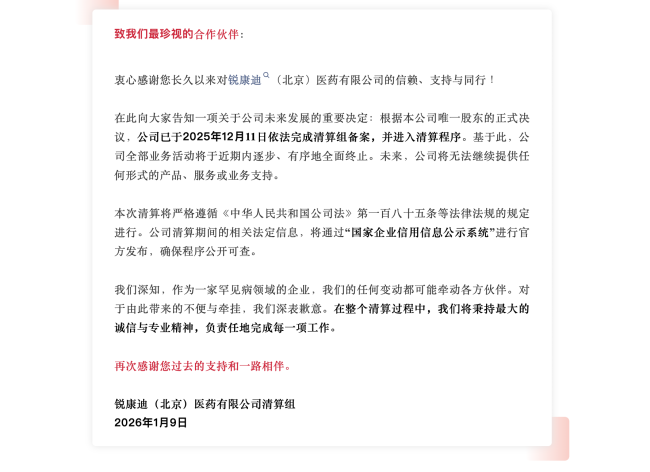

近日,锐康迪(北京)医药有限公司发布消息,其已于2025年12月11日依法完成清算组备案,并进入清算程序。

基于此,其全部业务活动将于近期内逐步、有序地全面终止。未来,其将无法继续提供任何形式的产品、服务或业务支持。

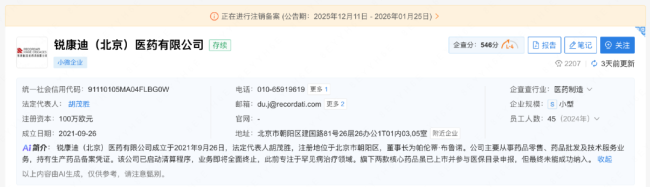

作为Recordati集团在中国注册成立的全资子公司-锐康迪(北京)医药有限公司,成立于2021年9月26日。企查查数据显示,锐康迪(北京)医药有限公司是一家小微企业,注册资本100万欧元,主要从事药品零售、药品批发及技术服务业务,持有生产药品备案凭证。目前锐康迪处于“注销备案中”状态,备案周期为2025年12月11日至2026年1月25日。

作为Recordati深耕中国市场的核心载体,锐康迪定位为“引进全球优质罕见病药物”的本土化平台。其母公司Recordati集团成立于1926年,业务遍及150个国家,1990年起布局罕见病领域,全球管线含20余款相关药物。

从产品布局来看,自2021年进入中国,锐康迪(北京)医药在国内共获批了三款产品,分别为卡谷氨酸分散片(治疗甲基丙二酸血症、异戊酸血症、丙酸血症、N-乙酰谷氨酸合成酶缺乏症引起的高氨血症)、磷酸奥唑司他(治疗库欣综合征)、长效帕瑞肽(治疗肢端肥大),加快布局国内罕见病药物市场。

此外,其还通过海南博鳌乐城先行区、粤港澳大湾区、北京天竺综合保税区等试点,引入了10多款罕见病药品,试图通过政策红利打开市场缺口。

支付与规模双重挤压商业回报难以支撑发展

尽管在临床层面填补了不少空白,但锐康迪未能跨越商业化的关键门槛。

以全球首创的磷酸奥唑司他片为例,该药是国内首个治疗成人库欣综合征口服新药。

库欣综合征又称皮质醇增多症,是一种罕见的内分泌疾病。其可根据病因分为ACTH依赖性和ACTH非依赖性。ACTH依赖性主要包括库欣病、异位ACTH综合征等,ACTH非依赖性主要包括肾上腺皮质腺瘤或皮质癌、ACTH非依赖性大结节增生等。CS全球年发病率仅为2-3/100万人口,各年龄段均可发病,但高发年龄段为20~40岁,男女比例约为1:3。

据流行病学数据推断,国内患者约4-5万人,但实际需药物治疗的仅3000余人,小众市场属性显著。即便锐康迪将其以“全球最低价”在中国上市(此前海南先行先试阶段1.8万元/盒的定价),仍超过不少普通患者承受能力。

支付端的压力进一步加剧经营挑战,虽然锐康迪两款产品卡谷氨酸分散片、磷酸奥唑司他均通过了2025年医保目录的形式审查,但最终均未进入国家医保目录,也未纳入《商业健康保险创新药品目录》,患者自费压力较大。

此前,其曾尝试通过患者援助项目(如卡谷氨酸分散片买一赠一)、纳入地方惠民保等方式缓解支付压力,但罕见病患者家庭普遍经济负担较重,自费模式下的销量很难支撑持续的市场培育与运营成本。

行业进入精细化发展周期非核心资产加速出清

锐康迪的清算退场并非个例,在成本控制压力下,药企对盈利不及预期的区域业务或子公司进行战略的趋势显露。

目前来看,国药、九州通、上海医药等头部药商均在推进资产结构优化,仅2025年,华润系在医药板块就完成4次相关剥离动作,包括华润博雅生物转让江西博雅欣和80%股权,从4月首次挂牌价2.13亿元到7月第三次挂牌价1.58亿元,通过精简非核心资产聚焦主业、优化资源配置等。

中小药企同样在主动收缩低效业务。金陵药业2025年末决议清算注销全资子公司湖州邦健天峰药业,其核心原因是经营持续承压。立信会计师事务所审计数据显示,截至2024年12月31日,邦健天峰总资产314.86万元、净资产307.57万元,全年营业收入44.54万元、净利润仅0.39万元;2025年经营进一步恶化,前三季度营业收入仅0.14万元,净利润由正转负亏损3.14万元。

医药行业正经历从规模扩张向质量效益转型,资源逐步向核心市场及业务倾斜。对于身处高研发壁垒、患者基数较窄、市场天花板明显的罕见病企业而言,影响更加显著。相较于传统药企,其更需通过资源聚焦与效率提升来构建可持续的商业闭环。

尽管中国罕见病患者人数庞大(部分病种患者规模可能是美国的四倍以上),但市场渗透率仍显著不足。中国罕见病药物的市场规模于2020年约13亿美元,远低于美国及欧洲。

不过,据弗若斯特沙利文预计,中国罕见病药物市场规模预计将于2030年达到259亿美元,复合年增长率为34.5%,显示出长期潜力。

对于药企而言,如何在政策红利与商业现实间做好平衡,将决定其能否在这条高潜力赛道走得更远。