大型MNC架构调整、减员还在继续。

2025年规模微增一季度是调整高峰

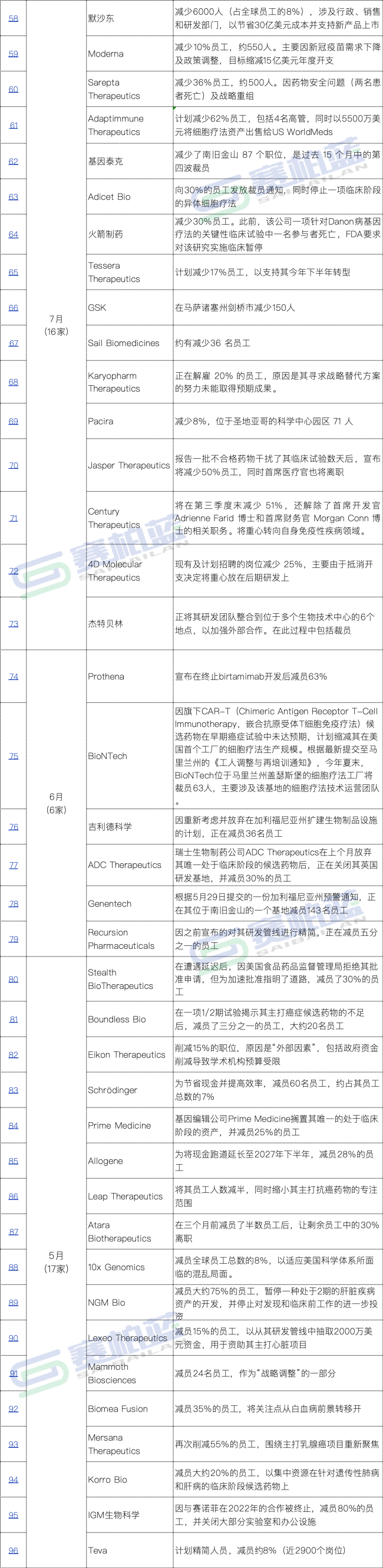

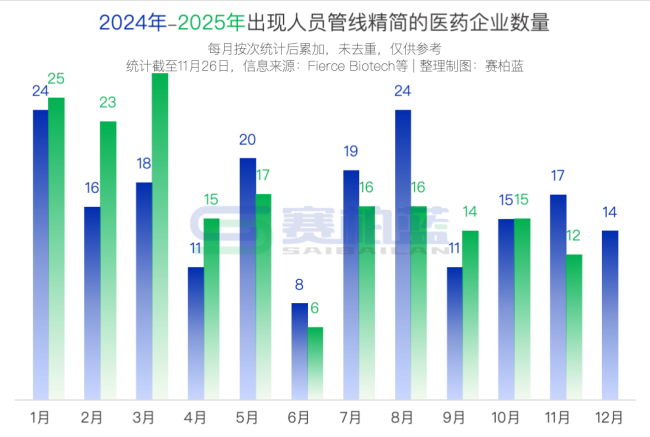

据不完全统计,截至11月26日,2025年已有186家医药企业披露人员精简、工厂关停或研发管线裁撤计划(数据未去重)。这一数量较2024年同期(1-11月)的183家略有增加,减员集中发生在1月、2月、3月及5月,进入下半年后,行业减员规模整体呈收缩态势。

2025年医药企业减员的月度峰值出现在3月,当月有27家企业发布相关调整消息,这一数字是减员数较少的月份(6月)的四倍以上。

默沙东、诺华、吉利德、百时美施贵宝等跨国药企开启全球布局重构,均公布减员计划。从聚焦核心业务领域的人员精简到将非核心职能外包,企业基于战略发展方向同步推进人员结构的优化调整。

一季度是医药企业减员高峰期。一季度是很多企业制定年度经营计划以及复盘上一年度整体业绩表现的主要时间点,或因此集中推进成本优化与业务重构。

跨国药企的战略重构与本土化布局

跨国药企的调整并非仅停留在人员精简层面,其全球战略重构正与中国市场的本土化布局形成联动。

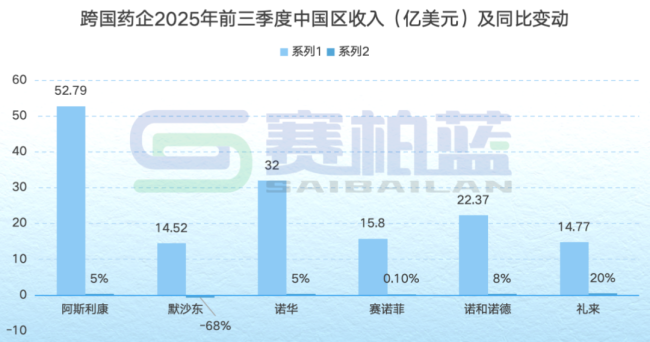

2025年前三季度,跨国药企在中国市场的发展呈现明显分化态势。从阿斯利康、默沙东(注:其中国区营收仅包含制药业务)、诺华、赛诺菲、诺和诺德、礼来的业绩表现与战略动作来看,头部药企的业绩表现出现明显差异。部分企业凭借核心产品优势业绩迅猛增长,而另一些则受政策调整或市场竞争影响面临增长压力。

注:系列一为中国区营收;系列二为同比增长/下降情况

不过半年时间,六大跨国药企的中国区业绩排名相较于2024年(中国区营收)已经生变,2024年依次为阿斯利康、默沙东、诺华、赛诺菲、诺和诺德、礼来(按照中国区营收排名)。

格局分化下,跨国药企正通过聚焦核心市场实现突破。11月26日,据业内多家媒体消息,诺华将探索并采用新的运营模式推进现有县域业务,其组织架构与业务布局也将同步调整。

作为人口基数庞大的市场板块,全国县域人口总数超过9.5亿,约占全国总人口的七成。早在2023年,诺华提到,将拓展县域市场视为下一阶段的工作重点之一,不断提升县域患者的可及性,其县域的产品已覆盖心血管、肿瘤、皮科、眼科等主要疾病领域。

这一布局是大多跨国药企深耕中国基层市场的典型缩影,而当前跨国药企在县域市场的运营策略正悄然发生转变。

从市场表现来看,中国是诺华全球战略重点市场之一。2025年第三季度,诺华营收139.093亿美元,同比增长7%。前三季度累计收入为411.96亿美元,同比增长11%,其中,中国市场前三季度累计收入32亿美元,同比增长5%,这也为诺华持续深耕中国县域市场提供了动力。

值得注意的是,诺华在推进中国县域业务调整的同时,也在全球层面优化生产布局。业内消息称,其将对瑞士生产业务进行战略重组,计划裁撤约550个工作岗位,同时承诺向瑞士本土基地投资超1亿美元,聚焦创新生产技术与自动化升级,以此巩固其在瑞士市场的核心竞争力。

县域市场由于渠道渗透难度大,配送链路复杂,推广策略容易出现水土不服,可能导致运营成本居高不下。此前已有多家跨国药企针对县域市场进行调整,如阿斯利康重组县域团队等。

战略调整的背后,伴随着跨国药企全球范围内的成本收缩。近日,默沙东、BMS、拜耳、赛诺菲、诺和诺德相继宣布减员计划。

默沙东计划裁减全球总部Rahway基地204名员工,解雇执行周期为2026年2月20日至5月11日。更早之前,其已在不同地区进行了减员。时间回溯到7月,默沙东宣布启动一项“节省30亿美元成本”的全面削减计划,明确将裁撤部分行政、销售及研发岗位,预计每年可节省约17亿美元,2027年底前可实现实质性降本。

2025年第三季度财报显示,默沙东前三季度营收486.11亿美元,与去年同期基本持平;制药业务收入432.99亿美元,其中中国区收入同比下滑68%,仅为14.52亿美元,占全球制药业务3.4%。

诺和诺德则在9月宣布,计划在全球范围内削减约9000个岗位(目前员工总数78400人),其中丹麦本土将减少约5000个岗位,预计2026年底可实现80亿丹麦克朗的年化成本节约,此次转型旨在将资源向糖尿病、肥胖症治疗领域倾斜。

从业绩来看,诺和诺德中国市场收入148.74亿丹麦克朗(约22.37亿美元),增长8%。与此同时,诺和诺德中国自2026年1月1日起对新兴事业部(EBD)和肥胖症与糖尿病事业部(DOD)的产品组合进行战略性调整,以最大化司美格鲁肽产品线的协同效应,巩固胰岛素业务的市场领导地位。

无论是县域业务模式的迭代,还是全球范围内减员降本,本质上都是跨国药企在医药市场变革及竞争加剧背景下的战略重构,而中国市场作为其重要的增长极,本土化的布局调整仍将持续。