央视网消息:缺乏有效抵押物一直是农户贷款的“老大难”问题,近年来,随着乡村产业的发展,农户、新型农村经营主体等对资金的需求量也越来越大。如何化解农村的融资难,各地进行了不少探索。

在浙江,记者了解到,随着大数据技术应用的普及,不少地方已经开始为农户建立金融画像,形成贷款白名单,有效化解农户因缺乏抵押物而面临的融资困境。

浙江省苍南县马站镇,当地的百香果刚刚迎来采摘季。种植大户颜厥林已经开始为来年的丰收做准备了。

马站厥林水果种植采摘园负责人颜厥林称:“因为百香果我们10月份就要搭大棚,买种苗、买肥料还有工人工资,需要投入资金比较多。”

正当颜厥林还在盘算需要多少资金的时候,当地农商银行的信贷员已经来到了他的果园,除了了解果园的经营情况,信贷员还帮他测算了资金需求,指导他直接在手机上申请了30万元纯信用贷款。

据介绍,当地农商银行通过与政府大数据进行对接,已搭建起“大数据+金融”的精准服务体系。

苍南农商银行业务管理部(普惠金融部)总经理周良景称:“运用大数据技术整合农户的家庭资债、医保参保、信用历史等信息,通过这些数据给每一位农户进行金融‘画像’,确定授信的基础额度。”

据了解,浙江农商银行已在全省推广数字普惠金融服务模式,截至7月底,已基本实现全域符合条件的农户授信全覆盖,惠及农户956.8万户,授信总额1.44万亿元。目前浙江全省农户贷款中,信用贷款占比已达68%。

关注农户贷款抵押难题:整村授信+特色产业贷款 助力乡村振兴

产业振兴是乡村全面振兴的关键、农民增收的基础。在湖南、湖北、广东等地,金融机构通过推广“整村授信”等主动授信、批量授信模式,缓解了农村种养大户、农业合作社等经营主体发展中面临的资金瓶颈,让贷款变得更容易。

水产养殖是湖南岳阳县的支柱产业之一,刘颖承包了300多亩养殖面积,眼下正处于淡水鱼生长的关键时期,他刚刚又进了一批饲料。

湖南岳阳县中洲乡养殖大户刘颖称:“去年亩产大概2000斤,今年亩产大概3000多斤,跟去年比收入增加四五十万元,没这180万元肯定这个钱是赚不到的。”

刘颖说,有了这180万元的授信额度,他全年都不用担心资金问题了。

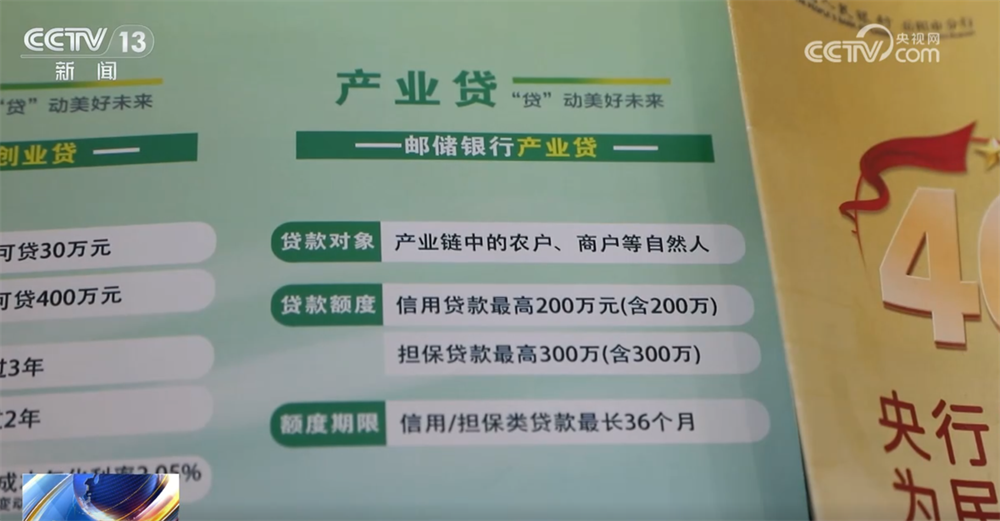

据介绍,两年前当地开始选择信用环境良好、产业优势突出、人口集中的信用村,通过整村授信,解决农户贷款抵押物不足的难题。为了满足种养殖大户的需求,当地金融机构又将信用村建设和农村优势产业结合,开发出“生猪贷”“水产贷”“肉鸽贷”“辣椒贷”等信用贷款产品。

中国邮政储蓄银行岳阳县支行营销主管王艳红称:“通过整村授信,我们支持了377个村,涉及的农户有6317户,授信金额达到了16.1亿元。”

而在湖北,省农业厅和财政、金融主管部门一起,从今年起试点农民个人信用价值和农村资产信用价值贷款,经评定后,信用价值最高A级,农民个人可获得不高于100万元的授信额度,农业生产经营组织则是不高于1000万元。监利市的李圣和依靠1000多亩家庭农场和自己的信用评级,顺利拿到了90万元的贷款。

湖北省监利市新沟镇报国村农户李圣和称:“以前还要找人担保抵押,很麻烦,现在用的就是我们自己的信用,根据我的家庭农场信用评级,马上就进行拨款了。”

农业银行湖北荆州监利支行副行长周姣娥称:“对产业发展基础好的行政村,我们推行整村授信,贷款投放实现面更广、量更大。”

据统计,试点仅4个月,湖北就已通过这一机制发放贷款约8.2亿元,有力支持了乡村特色产业的发展。

关注农户贷款抵押难题:财政+金融合力化解农户贷款难题

为了解决农户以及农业合作社等新型农村经营主体的融资难题,我国还组建了国家农业信贷担保联盟,并在各地设立33家省级农担公司,通过财政加金融合力化解农户贷款难题,促进农民增收。江苏新沂目前已到了秋收前的关键时期,种植大户马步正在田边查看水稻长势。今天,他专门约了农担公司的负责人来帮他解决难题。

新沂县新店镇红旗村种植户马步称:“现在我也正是需要钱的时候,地里的肥料、人工、农药这些都需要用钱。贷款额度已经用完了,只能找省农担公司来给我担保。”

马步承包了700多亩水稻,由于缺乏合格抵押物和完整的信用记录,从银行申请的贷款额度不能满足他的需要。村里给他推荐了农担公司,通过担保增加贷款额度。

经过一个多小时的调查、评估,农担公司为马步提供担保,银行将给他增加30万元贷款额度。

江苏农担新沂分公司总经理李琦称:“农担公司的主要作用就是为农户增信,解决农业经营主体抵押物不足的难题。”

建设银行江苏新沂支行行长马大丰称:“我们建行与农担公司建立了战略合作关系,今年投向‘三农’领域的信贷资金同比增长20%以上。”

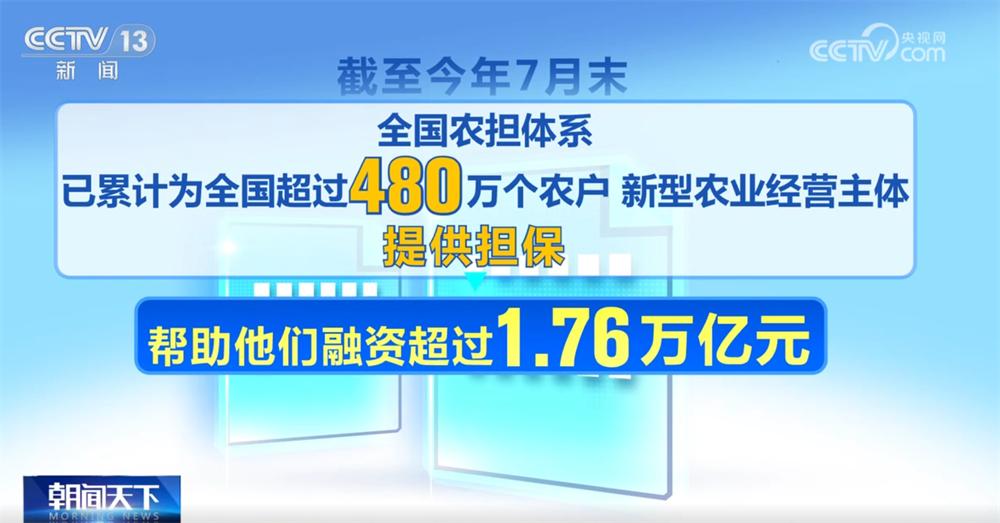

截至今年7月末,全国农担体系已累计为全国超过480万个农户、新型农业经营主体提供担保,帮助他们融资超过1.76万亿元,有效引导了金融资源流向农业生产领域,促进农业增效、农民增收。

金融监管总局:普惠型农户经营性贷款余额中信用贷超50%

金融监管总局的数据显示,通过各种形式的创新、科技赋能,农村金融服务的便利性、可得性正在改善。特别是信用贷款占比持续提高,7月末,全国农户经营性贷款余额中,信用类贷款占比已突破50%。

金融监管总局数据显示,截至2025年7月末,全国普惠型农户经营性贷款也就是单户授信500万元以下的农户贷款余额为9.49万亿元,其中信用贷款占比50.41%,占比相比去年同期上升5.37个百分点。

不仅是农户,随着金融监管总局在全国范围内对农民专业合作社等新型农业经营主体完成建档评级,新型农业经营主体申请贷款也更容易了。最新数据显示,目前全国已有181.8万户新型农业经营主体获得贷款,获贷主体数量比年初增长10.18%。其中,福建、山西、吉林、河北、海南、上海、青岛、西藏等地新型农业经营主体的获贷率都超过70%。

招联首席研究员董希淼称:“今年以来,农户经营性贷款信用类贷款占比突破50%,意味着农村金融服务模式正在发生深刻变化,农村金融从过度依赖抵押担保转向注重信用价值。农户信用成为可替代抵押物的‘硬通货’。”

不久前出台的《银行业保险业普惠金融高质量发展实施方案》还提出,要加大农户和新型农业经营主体信用贷款投放力度。在风险可控的前提下,支持对小额农户贷款通过非现场方式开展贷前调查,加强信息真实性核查,提高农户金融服务效率。

专家表示,近年来,随着大数据、大模型等数字技术深入应用和农村信用体系的不断完善,金融机构“敢贷、愿贷、会贷”能力不断提升,“信用”逐渐成为农民手中一项新的重要“资产”。

未来,随着数据融合、模型优化以及“信用+”场景的不断拓展,农村金融服务将更加便捷高效,金融服务乡村全面振兴也将更加精准有力。