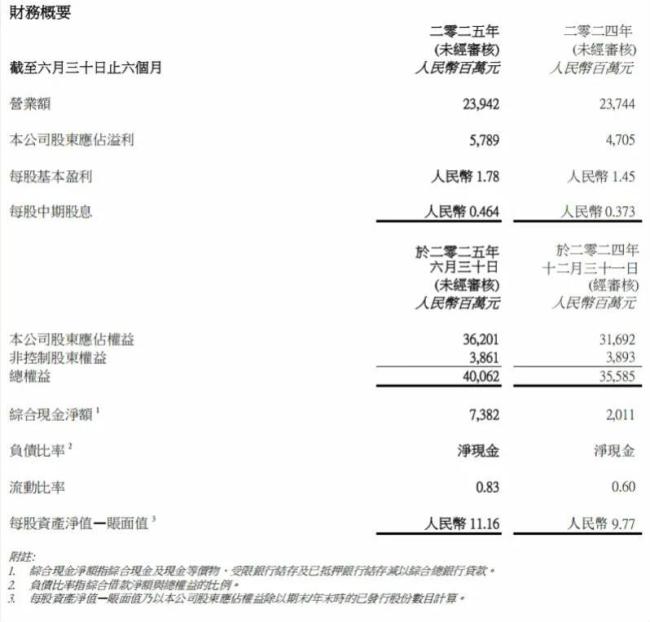

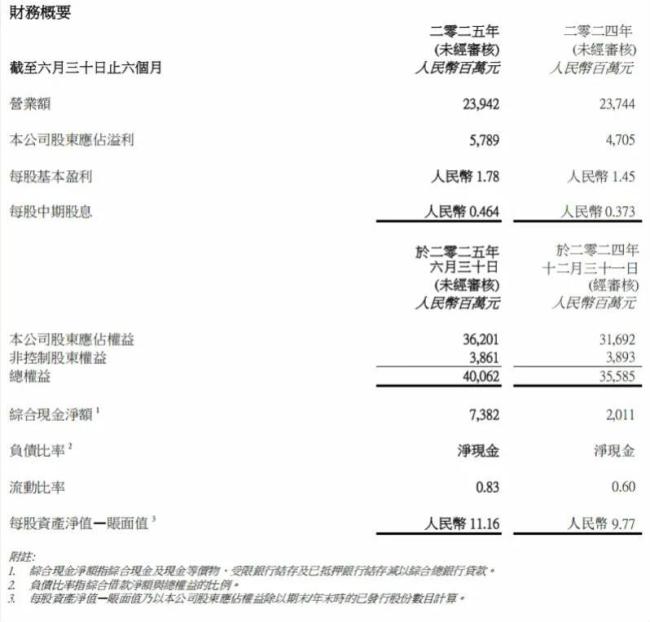

8月19日,华润啤酒2025年半年报出炉。报告期内,公司营收同比增长0.8%至239.42亿元,股东应占溢利同比增长23.0%至57.89亿元。其中,啤酒业务的销量、平均售价均有提升,股东应占溢利同比增长17.3%。

华润啤酒执行董事及总裁赵春武表示,“在上半年啤酒行业略有下滑的情况下,这个业绩还是能接受的。而且我们(啤酒业务)实现了均衡增长,高端保持双位数增长,中端和普通酒上半年都有较好表现。”

不过,有行业专家认为,华润啤酒仅有微微增长的营收,业绩并不是那么乐观。与此同时,近期珍酒等白酒企业已经纷纷推出啤酒产品下场竞争,而企业的白酒业务迟迟未成长为新的增长曲线,叠加消费观念变革以及禁酒令等外部因素的影响,华润啤酒的未来或将遭遇更加残酷的现实拷问。

啤酒业务优于行业平均水平

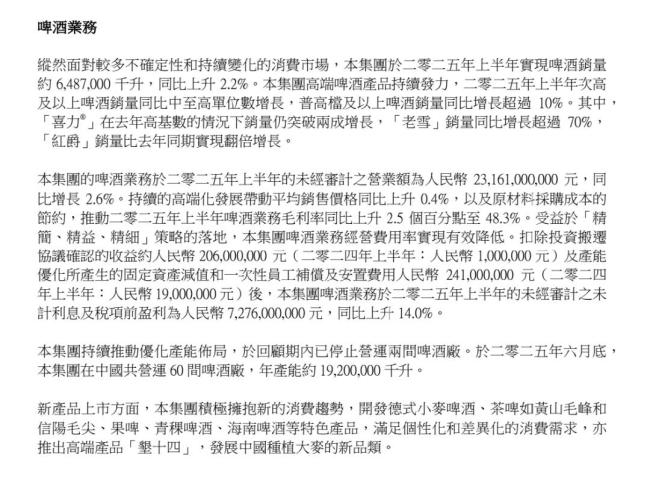

财报数据显示,今年上半年华润旗下啤酒销量为648.7万千升,同比增长2.2%,显著优于行业平均水平;营业额231.61亿元,同比增长2.6%。

业绩增长的背后,“喜力”在去年高基数的情况下销量仍突破两成增长,“老雪”销量同比增长超过70%,“红爵”销量比去年同期实现翻倍增长。整体而言,该公司期内的次高及以上啤酒销量同比中至高单位数增长,普高档及以上啤酒销量同比增长超过10%。

而产品结构持续上移,叠加原材料采购成本的有效控制,推动啤酒业务毛利率提升2.5个百分点,达到48.3%,有力支撑利润增长。

2025年,在酒水消费赛道上,即时零售渠道的增长受到行业内的普遍关注。

华润啤酒上半年已与阿里巴巴、美团闪购、京东、饿了么、歪马送酒等平台达成战略合作,线上业务和即时零售业务整体商品交易总额(GMV)分别同比增长接近四成和五成。据美团闪购披露的数据,6月以来,该平台冰镇啤酒成交额同比去年增长130%,其中雪花啤酒在美团闪购持续保持高速增长。这些成绩不仅对冲了传统渠道压力,更精准触达追求便捷的年轻消费群体。

此外,华润啤酒还在持续推动优化产能布局。截止2025年6月底,华润啤酒在中国共营运60间啤酒厂,年产能约1920万千升。从优化产能的动作可以看出,该公司注重长期发展,通过优化成本来实现稳健发展。

值得一提的是,今年6月27日,华润啤酒董事会主席侯孝海突然辞职,目前由总裁赵春武暂代职责。

结合公开信息发现,换帅后的华润啤酒接下来的“首要战略”仍是高端化。

赵春武指出,“中国啤酒市场的高端天花板还很高,经过30年发展和这几年快速增长,我们距离(高端啤酒的)行业领先企业还有较大差距,而且市场的高端产品还在高速增长中。”他还表示,“在下一步的十五五战略,高端化是我们毫不动摇要继续发展的。”

但值得注意的是,来分高端化啤酒蛋糕的企业也越来越多,比如五粮液旗下仙林生态酒业近日推出全新精酿啤酒品牌“风火轮”售价为19.5元/罐(390ml),还有珍酒李渡推出的“牛市”超级啤酒零售定价为88元/瓶(375ml)。面对其他企业来势汹汹的竞争,华润啤酒将如何才能在越来越拥挤的啤酒赛道里找到新的突破口?

白酒业务难提振

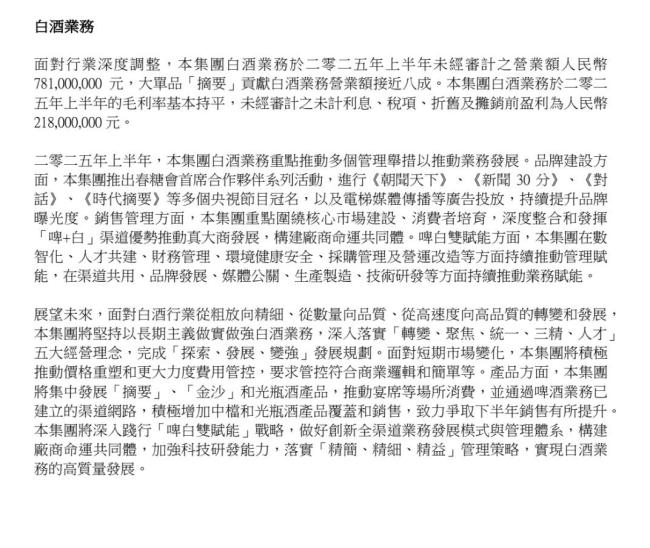

不过,在啤酒业务突飞猛进的同时,华润啤酒的白酒业务却呈现出截然不同的局面,营收同比大幅下滑33%,仅为7.81亿元,可谓“冰火两重天”。这一鲜明反差,反映出其白酒板块仍处于深度调整阶段。

在华润啤酒的白酒板块中,主要由金沙酒业、金种子酒业、景芝酒业三部分组成。由于本次半年报只并表了金沙酒业,因此,企业白酒业务的相关数据实指金沙酒业。

2022年,华润啤酒以高达123亿元的天价,将金沙酒业55.19%股权收入囊中,创下当时中国白酒并购史上最大交易纪录。

在华润啤酒的战略构想中,这次收购其构建“啤酒+白酒”双轮驱动战略的核心支点,旨在切入利润更丰厚、抗周期性更强的白酒赛道。收购完成后,华润啤酒迅速派驻高管团队,启动对金沙酒业的深度整合,从管理架构到渠道体系进行大刀阔斧的改革,试图将啤酒领域的成功模式复制到白酒领域。

然而,理想很丰满,现实却很骨感,战略愿景与落地实效之间仍存在差距。

金沙酒业被收购前的2019年—2021年,营收分别为8.78亿元、17.67亿元和36.41亿元,同期税后利润分别为1.56亿元、6.15亿元和13.15亿元。

自被收购后,华润啤酒年报显示,其白酒业务2023年的营业额、未计利息及税项前盈利分别为20.83亿元、1.3亿元。2024年,营业额同比小幅上升3.7%至21.61亿元;但未计利息及税项前盈利同比下降6.9%至1.21亿元。2025年上半年,业绩还在进一步下滑。

值得注意的是,“摘要”作为华润酒业的核心资产,尽管已经贡献了白酒业务营业额接近八成,但在2025年上半年的表现依然不容乐观。

据了解,摘要珍品版官方定价1299元瓶,电商平台却以799元甩卖,部分经销商甚至以650元清仓,实际成交价几乎“腰斩”。这种价格倒挂直接导致毛利率从2024年的67.6%下滑至2025年上半年的60%以下,EBIT(息税前利润)同比下降超30%,盈利能力遭受严峻挑战。

在8月19日召开的业绩说明会上,赵春武坦言,“啤白双赋能”在第一阶段取得效果,但“效果还没达到预期,有进一步挖掘、优化的空间”,主要因为赋能较为浅层,尚停留在将已有白酒引进啤酒销售渠道的阶段。

业内人士认为,华润酒业的困境,本质是跨界者对白酒行业敬畏缺失的必然结果。在白酒消费从“面子经济””转向“里子经济”的今天,这种急功近利的打法终究难以奏效。随着消费场景日趋多元和渠道结构持续变革,啤酒行业竞争态势预计也将进一步加剧,企业的啤酒业务亦是群狼环伺。对处于转型关键阶段的华润啤酒,仍需通过更多战略性举措扩大啤酒竞争力、提高白酒业绩来增强未来发展的确定性和抗风险能力。简单而言,留给华润的时间不多了......