百年老字号宏济堂,将被一家化药企业收购。

净利润不足1亿元化药企业以超35亿元收购百年老字号

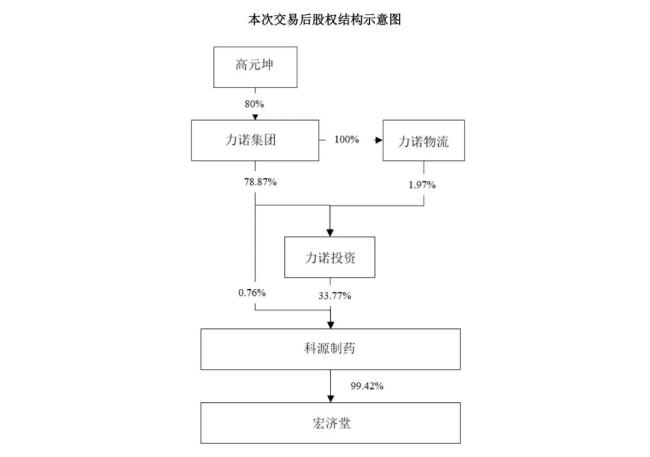

8月18日,科源制药宣布拟通过发行股份购买资产并募集配套资金的方式,收购山东宏济堂制药集团股份有限公司99.42%的股份。

本次交易价格确定为35.81亿元,科源制药计划向不超过35名特定投资者发行股份,募集总额不超过2500万元的配套资金。

毫无疑问,这是一场“以小吞大”的收购。2022-2024年,科源制药的归母净利润均未超过1亿元。2024年,其归母净利润为6044.87万元。

不过,此次收购全部以发行股份方式支付,未涉及现金流出,对科源制药的短期现金流影响有限。

科源制药2022-2024年业绩:

这种“以股换股”的模式,是将交易成本分摊至长期股权结构中,后期将会更注重通过业务协同实现利润增加。

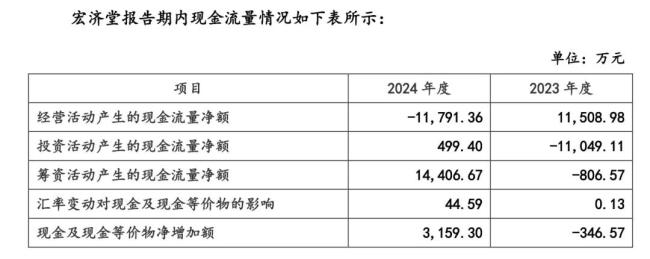

截至2024年末,宏济堂现金及现金等价物净增加额为3159.30万元。科源制药收购宏济堂后,业绩以及抗风险能力、市场竞争力均有望显著提升。

收购的逻辑已经显现。

首先是宏济堂存在的长期价值,作为我国中华老字号企业,宏济堂始于1907年,历经百年发展,目前主营中成药及健康产品、麝香酮等产品的研发、生产和销售。

宏济堂最吸引人的,是丰富的中成药资源,其手握150个药品批件,覆盖心脑血管类、感冒消炎类、咽喉口腔类、消化系统类、泌尿系统类等多个领域,其中包括金鸣片、前列欣胶囊及麝香心痛宁片等7个药品独家品种,以及复方西羚解毒胶囊等2个独家剂型。

尤其像阿胶、安宫牛黄丸、麝香酮等特色产品有长期的市场积淀,具备较强的市场竞争力。并且,宏济堂是人工麝香核心原料麝香酮的全国独家供应商。

米内网数据显示,2024年上半年中国零售药店终端补血中成药品牌TOP 20中,山东宏济堂的阿胶位列第四名,销售额达到3+亿元。

政策方面,中成药领域持续利好。近年来,我国逐步推出了《关于促进中医药传承创新发展的意见》《中医药振兴发展重大工程实施方案》《“十四五”中医药发展规划》等系列政策,中医药行业迎来持续高质量发展。

在中国三大终端六大市场,中成药的销售规模在2023-2024年达到4000亿元,市场空间巨大。

科源制药现有业务聚焦于化学药领域,主营业务包括化学原料药、化学药品制剂,分别占其2024年营收的49.23%、35.80%;主营产品包括格列齐特、盐酸二甲双胍、盐酸罗哌卡因等,虽然其终端需求相对稳定,但市场竞争持续加剧。

据赛柏蓝观察,这一收购案的筹备工作自2024年10月便已启动。宏济堂的中成药及健康产品业务可对科源制药现有产品矩阵形成补充,35.81亿元的投入本质上是对“化学药+中成药”双赛道的战略落子,即通过整合宏济堂的研发管线、生产资质和销售渠道,科源制药快速切入中成药市场,业务进一步延伸。

被收购成为归途?百年老字号的发展瓶颈

百年老字号宏济堂走向被收购,与自身问题以及外部环境息息相关。

从自身经营来看,宏济堂存在应收账款与存货风险,2023年-2024年,应收账款账面价值分别为3.92亿元、7.29亿元,占总资产比重分别为11.37%、17.14%,占比相对较高且增幅较快。

2023年-2024年,宏济堂存货账面价值分别为8.05亿元、8.41亿元,占各期末总资产比重分别为23.36%、19.76%,占比较大并且存货周转速度低于同行业平均水平。

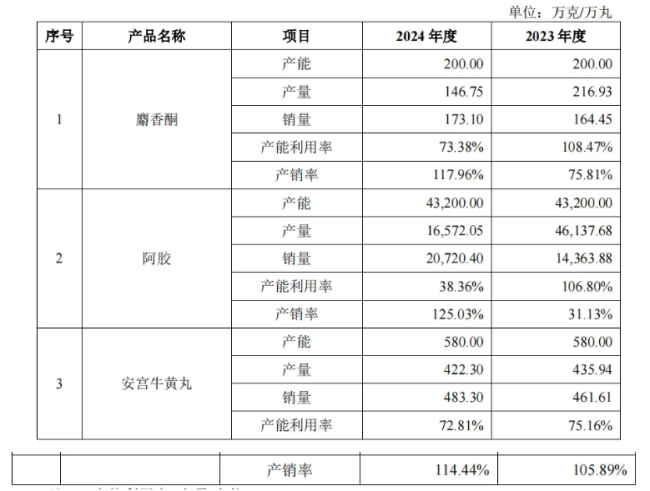

进一步观察发现,2024年,宏济堂的麝香酮、阿胶、安宫牛黄丸等核心产品的产能利用率分别为73.38%、38.36%、72.81%。一旦市场需求没有显著改善或者竞争加剧,现有产能闲置可能进一步扩大。

客户结构方面,2024年宏济堂前五大客户中,北京联馨药业销售占比29.64%,主要采购麝香酮。而在宏济堂解释的应收回款存在风险的原因中,就包括因客户交接原因麝香酮业务回款临时性延后、销售催款不及预期以及行业政策与宏观环境等因素。

值得注意的是,宏济堂多次冲击上市未果,此次被收购或为借助科源制药实现曲线上市。

从外部环境来看,中药行业的集中度逐步提升,头部药企通过并购整合加速扩张,难以快速突破自身瓶颈的中药企业则容易成为被收购的对象,而被收购者多具备品牌价值或独家大品种。

此次35.81亿元收购的背后,是科源制药对中成药市场的战略布局,也是宏济堂在自身经营压力与行业整合趋势下的选择。