强者恒强,小型药房如何发展?

「国药系」一药房启动破产清算

近日,全国企业破产重整案件信息网发布一则公告,天津市第二中级人民法院已于9月8日根据天津国峰大药房有限公司的申请,受理该公司破产清算一案,决定适用快速审理方式审理本案,并于9月17日指定天津则立律师事务所为天津国峰大药房有限公司管理人。

天津国峰大药房有限公司注册时间为2020年,注册资本为50万元,参保人数为0,主要经营范围为药品零售、食品经营、第三类医疗器械经营等。赛柏蓝通过招聘平台搜索发现,天津国峰大药房的人员规模为1-20人,属于小型企业。

通常而言,小型药房既难以通过多门店扩张形成区域辐射力,也无力承担第三类医疗器械经营所需的冷链仓储建设等硬性成本,业务拓展容易受限。

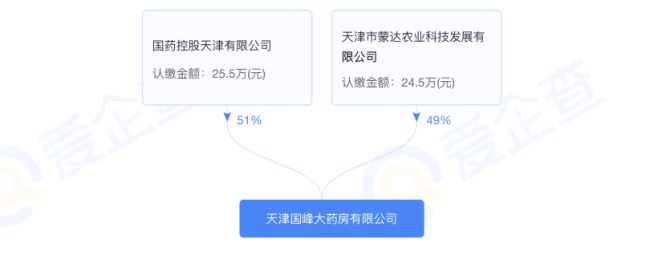

赛柏蓝查询爱企查发现,天津国峰大药房有限公司的控股股东为国药控股天津有限公司(持股51%),而国药控股天津有限公司的控股股东为国药控股股份有限公司(持股90%)。因此,其属于国药系。

图片来源:爱企查

目前来看,天津国峰的破产并非个例。为落实战略调整规划,进一步提升资产运营效能和经营管理质量,优化集团资产配置结构,集中资源聚焦核心主业发展,今年2月,国大药房下属四级子公司吉林省成大方圆医药连锁有限公司进行破产清算。破产清算完成后,吉林成大医药连锁不再纳入国药一致合并报表范围。

国药控股的战略导向进一步明确了这一调整逻辑。国药控股在2025年半年报中表示,将持续深化专业药房和国大药房两大体系的「双品牌」战略,围绕专业化服务与合规高效运营,优化线下门店与线上渠道的协同融合,推动业务实现高质量增长。

在此背景下,发展挑战已不再局限于国药系内部的小型药房,而是蔓延至更多中小零售主体。对于大多数小型药房而言,若无法适配集团的战略方向,不仅难以获得资源支持,生存空间还将持续收窄。而在行业资源不断向专业药房、大型连锁倾斜下,又该如何突破瓶颈发展?

强者恒强抢市场 中小药房发展何解

天津国峰的困境并非个案。2025年上半年,在医保个账改革政策推进、消费需求变化以及行业竞争加剧下,医药零售行业发展面临新的环境和挑战。米内网数据显示,2025年1-5月行业规模整体同比呈现下降态势。

与此同时,电子处方流转加速,头部连锁抢占红利。1月1日起,“双通道”药品全面施行电子处方流转,推动处方流转向规范化、数字化、安全化方向转型。

从落地成效看,处方外流的潜力还在增加。例如,今年以来,江苏省已有41.2万人次通过电子处方流转购药,共流转电子处方43.9万张,结算金额14.7亿元,其中“双通道”药品结算金额14.3亿元。

头部连锁的马太效应进一步加剧行业分化。赛柏蓝不完全统计发现,今年来益丰药房、华人健康、老百姓大药房、健之佳等均在通过收并购加速区域整合与战略布局。如益丰药房2.04亿元控股湖南九芝堂,深化湖南市场渗透;华人健康3.27亿元并购福建、浙江三家连锁,加速华东扩张等。

中小药房正面临头部挤压以及合规承压的双重困境,且压力仍在持续加剧。

9月25日,国家医保局发布《国家医疗保障局办公室关于开展医保基金管理突出问题专项整治“百日行动”的通知》提出,自即日起至2025年12月31日,在全国范围开展医保基金管理突出问题专项整治“百日行动”。

国家医保局表示,力争通过“百日行动”基本肃清两定机构倒卖医保回流药违法行为。工作重点包括开展倒卖医保回流药问题全面治理、开展违规超量开药问题专项核查、开展生育津贴骗保问题专项治理。

另一方面,国家医保局开展药品追溯码采集应用,坚决打击“回流药”,建立定点医药机构相关人员医保支付管理制度,医保基金监管进入精准到人的阶段。

零售药店飞检以及药品追溯码全流程应用等监管要求,对药店经营提出了更高的要求,小型药店受限于资金实力薄弱及运营资源有限等短板,容易陷入经营困境。

医药零售行业进入深度淘汰赛阶段。

而集中度提升的方向,早已在政策层面明确。《商务部关于“十四五”时期促进药品流通行业高质量发展的指导意见》提出,到2025年,培育形成5-10家超五百亿元的专业化、多元化药品零售连锁企业,药品零售连锁率接近70%。

根据国家药监局发布的《药品监督管理统计年度数据(2024年)》,截至2024年12月底,全国共有零售药店68.37万家,其中零售连锁门店38.99万家,单体药店29.37万家。

2024年药店总数同比增长2.11%,增速较往年有所放缓,行业进入存量竞争阶段。

强者恒强,在医保控费、合规成本上升等多重压力下,中小药房若无法通过被并购或差异化转型融入头部体系,仍将面临一系列的生存挑战。