дёҡеҶ…第дёҖдёӘе…¬ејҖиЎЁзӨәеӨ§еҠӣеәҰе…іеә—зҡ„еӣҪеӨ§иҚҜжҲҝпјҢеҰӮд»ҠеҸҲ第дёҖдёӘз«ҷеҮәжқҘжҳҺзЎ®иЎЁзӨәе°ҶеҒңжӯўж”¶зј©гҖӮеңЁ9жңҲ2ж—Ҙзҡ„дёҡз»©иҜҙжҳҺдјҡдёҠпјҢ2024е№ҙд»ҘжқҘе…ій—ӯй—Ёеә—2694家гҖҒеҢ…жӢ¬еҜ№еӨҡ家зңҒзә§еӯҗе…¬еҸёз ҙдә§жё…з®—зҡ„еӣҪеӨ§иҚҜжҲҝиЎЁзӨәпјҡвҖңе…¬еҸёдёӢеҚҠе№ҙжІЎжңүеӨ§и§„жЁЎе…іеә—зҡ„и®ЎеҲ’гҖӮвҖқвҖңжңӘжқҘиЎҢдёҡиҝӣе…ҘзЁіе®ҡйҳ¶ж®өпјҢдёҚжҺ’йҷӨеҶҚиҝӣиЎҢжү©еј зҡ„еҸҜиғҪгҖӮвҖқ

з”ұйў‘йў‘е…іеә—еҲ°зӘҒ然еҒңжӯўж”¶зј©пјҢиҝҷиҪ¬еҸҳжқҘеҫ—жңүдәӣзӘҒе…ҖпјҢеҚҙи®©дёҡеҶ…дёәд№ӢжҢҜеҘӢпјҡд»ҘеӣҪеӨ§иҚҜжҲҝдёҫи¶іиҪ»йҮҚзҡ„иЎҢдёҡдҪҚзҪ®дёҺж”ҝзӯ–ж•Ҹй”җжҖ§пјҢе®ғзҡ„еҠЁдҪңеҜ№ж•ҙдёӘиЎҢдёҡжҳҜдёҖдёӘйЈҺеҗ‘ж ҮпјҢж„Ҹе‘ізқҖиҚҜеә—дёҡж•ҙдҪ“еӣһжҡ–жӢҗзӮ№е°ұеңЁеүҚж–№пјҢиЎҢдёҡзҺҜеўғеҮәзҺ°еҘҪиҪ¬гҖӮ笔иҖ…йў„и®ЎпјҢе…¶д»–еӨҙйғЁиҝһй”Ғд№ҹе°ҶйҖҗжёҗеҒңжӯўеӨ§и§„жЁЎе…іеә—пјҢиҪ¬дёәжӯЈеёёжү©еј гҖӮ

еҸ‘еұ•еҸІе°ұжҳҜжү©еј еҸІ

жҲ‘еӣҪиҝһй”ҒиҚҜеә—зҡ„еҸ‘еұ•еҸІе°ұжҳҜдёҖйғЁжү©еј еҸІгҖӮд»ҺжңҖж—©зҡ„иҮӘе»әй—Ёеә—еҲ°е№¶иҙӯеҚ•дҪ“еә—гҖҒдёӯе°Ҹиҝһй”Ғеә—пјҢеҶҚеҲ°е№¶иҙӯеҮ зҷҫ家зҡ„еҢәеҹҹиҝһй”ҒгҖҒеҚғдҪҷ家зҡ„йҫҷеӨҙиҝһй”ҒпјҢеҗҺжқҘдёәжҺ§еҲ¶е№¶иҙӯйЈҺйҷ©ж”№дёәйҮҚзӮ№еҸ‘еұ•еҠ зӣҹжЁЎејҸпјҢиҚҜеә—дёҡеңЁдёҖиҪ®иҪ®и§„жЁЎжү©еј дёӯдёҚж–ӯеҸ‘еұ•еЈ®еӨ§гҖӮ

2001е№ҙ10жңҲпјҢиҖҒзҷҫ姓д»Һй•ҝжІҷиө·е®¶пјҢйҰ–еҲӣејҖжһ¶иҮӘйҖүз»ҸиҗҘжЁЎејҸпјҢйқ вҖңжҜ”еӣҪе®¶ж ёе®ҡйӣ¶е”®д»·е№іеқҮдҪҺ45%вҖқж ‘з«Ӣж¶Ҳиҙ№иҖ…еҸЈзў‘пјҢдҪҶд»Һең°ж–№иҝһй”ҒдёҖи·ғжҲҗдёәе…ЁеӣҪйҫҷеӨҙпјҢйқ зҡ„жҳҜзҺҮе…ҲжҸҗеҮәвҖңиҮӘе»ә+并иҙӯ+еҠ зӣҹ+иҒ”зӣҹвҖқзҡ„вҖңеӣӣй©ҫ马иҪҰвҖқжү©еј жЁЎејҸгҖӮ

2022е№ҙ6жңҲ26ж—ҘпјҢиҖҒзҷҫ姓еӨ§иҚҜжҲҝ第дёҖдёҮ家门еә—ејҖдёҡгҖӮй—Ёеә—ж•°йҮҸд»Һ0еўһеҠ еҲ°5000пјҢиҖҒзҷҫ姓用дәҶ18е№ҙпјӣд»Һ5000еўһеҠ еҲ°10000пјҢеҸӘз”ЁдәҶ3е№ҙгҖӮеӣҪеҶ…еӨҙйғЁиҝһй”Ғзҡ„й—Ёеә—д№Ӣдәүд№ҹйҡҸд№ӢзҷҪзғӯеҢ–гҖӮ继иҖҒзҷҫ姓д№ӢеҗҺпјҢзӣҠдё°иҝһй”ҒгҖҒеӨ§еҸӮжһ—гҖҒдёҖеҝғе Ӯзӯүе…ҲеҗҺиҝӣе…ҘвҖңдёҮеә—дҝұд№җйғЁвҖқпјҢд»ҺеҢ»иҚҜжөҒйҖҡдёҡ延伸иҮійӣ¶е”®дёҡзҡ„д№қе·һйҖҡе–ҠеҮәвҖңдёүе№ҙй—Ёеә—иҝҮдёүдёҮгҖҒ2030е№ҙй—Ёеә—дёғдёҮвҖқзҡ„е®Ҹдјҹзӣ®ж ҮгҖӮ

2020вҖ”2023е№ҙпјҢдёҡеҶ…д»ЈиЎЁжҖ§е№¶иҙӯзҡ„дё»еҠӣдёәеӨҙйғЁиҝһй”ҒгҖҒдёҠеёӮиҝһй”ҒпјҢе…¶й—ҙй—ӘзҺ°й«ҳжөҺеҢ»з–—зӯүеӨ§еһӢз§ҒеӢҹиӮЎжқғеҹәйҮ‘гҖҒйҳҝйҮҢеҒҘеә·е’Ңдә¬дёңеҒҘеә·зӯүдә’иҒ”зҪ‘е·ЁеӨҙзҡ„еҪұеӯҗгҖӮе…¶дёӯпјҢиҖҒзҷҫ姓主еҜјзҡ„дёҖж¬ЎжңҖз»ҲжөҒдә§зҡ„并иҙӯпјҢи¶іи§ҒеҪ“ж—¶дёҡеҶ…并иҙӯзҡ„зҒ«зҲҶгҖӮ2021е№ҙ8жңҲпјҢиҖҒзҷҫ姓д»ҘиҮӘжңүиө„йҮ‘14.28дәҝе…ғ收иҙӯжІіеҢ—еҚҺдҪ—51%зҡ„иӮЎжқғпјҢеҚҺдҪ—иҚҜжҲҝеҪ“ж—¶жӢҘжңүй—Ёеә—715家пјҢеёӮеҚ зҺҮй«ҳеұ…еј е®¶еҸЈз¬¬дёҖгҖҒеұұиҘҝеӨ§еҗҢ第дәҢпјҢдҪҶиҜҘ并иҙӯеҗҺжқҘд»ҘвҖңеҚ–ж–№жңӘе®ҢжҲҗзәҰе®ҡиө„дә§еүҘзҰ»еҸҠж Үзҡ„иӮЎжқғдәӨеүІзӯүд№үеҠЎгҖҒдёҘйҮҚиҝқзәҰвҖқиҖҢе‘Ҡз»ҲгҖӮ

вҖңзҳҰиә«еҒҘдҪ“вҖқжҸҗиғҪеўһж•Ҳ

2024е№ҙеә•иҮі2025е№ҙеҲқпјҢеӨҡең°иҚҜеә—дёәжҲҗжң¬жүҖеӣ°пјҢдё»еҠЁжҲ–иў«еҠЁдёҺеҢ»дҝқи§Јз»‘гҖӮеҢ»иҚҜз”өе•Ҷе°Өе…¶жҳҜеҚіж—¶йӣ¶е”®ејӮеҶӣзӘҒиө·пјҢйЎҫе®ўж¶Ҳиҙ№йңҖжұӮеҗ‘зәҝдёҠиҪ¬з§»пјҢжҳ”ж—Ҙдҫқйқ 并иҙӯжү©еј е®һзҺ°еўһй•ҝзҡ„иҝһй”ҒиҚҜеә—з»Ҳе°қиӢҰжһңпјҢвҖңзҳҰиә«еҒҘдҪ“вҖқгҖҒжҸҗиғҪеўһж•ҲжҲҗдәҶ第дёҖйҖүжӢ©гҖӮ

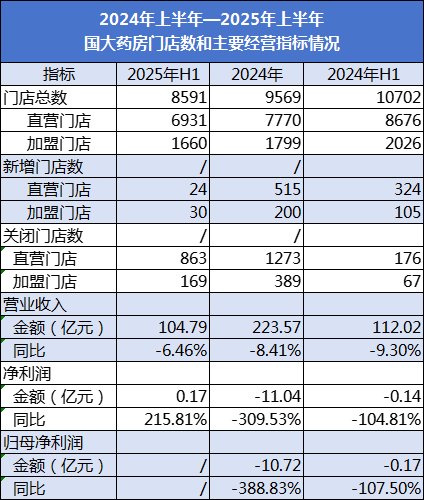

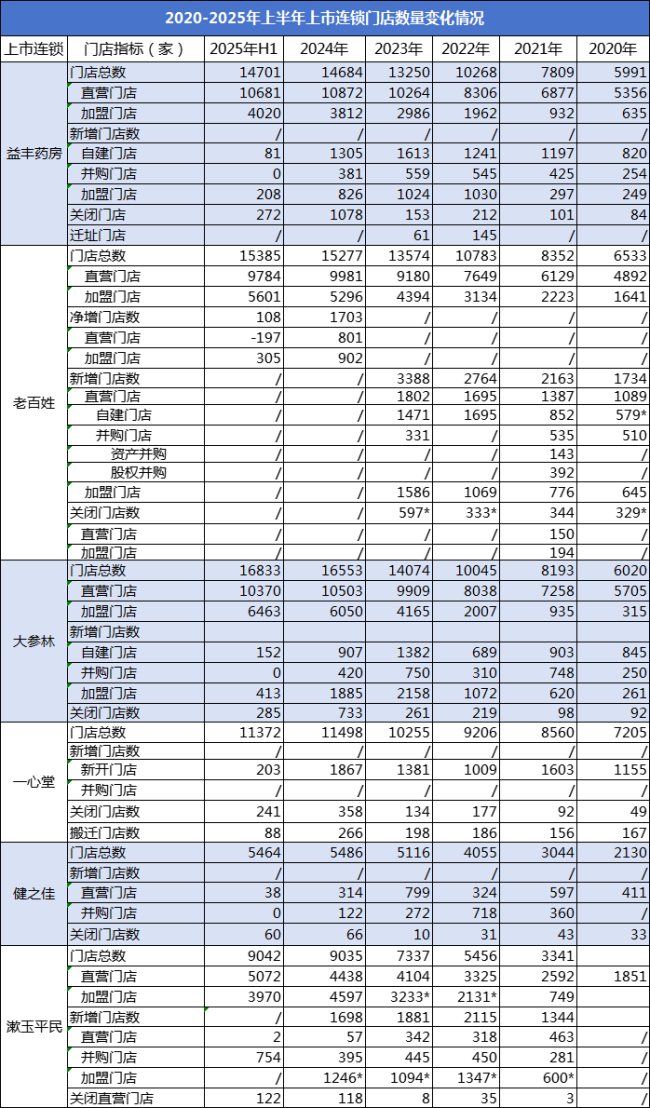

дҪңдёәе…ЁеӣҪйҫҷеӨҙпјҢеӣҪеӨ§иҚҜжҲҝжү“е“ҚдәҶзҳҰиә«ж”¶зј©вҖң第дёҖжһӘвҖқгҖӮдҪҶ2024е№ҙдёҠеҚҠе№ҙпјҢе…¶е…іеә—еҠЁдҪңйқһеёёе…ӢеҲ¶пјҢе…ұе…ій—ӯзӣҙиҗҘеә—176家гҖҒеҠ зӣҹеә—67家пјҢй—Ёеә—жҖ»ж•°д»Қз»ҙжҢҒвҖңдёҮ家вҖқгҖӮжҲ–и®ёжҳҜе…іеә—еҠӣеәҰдёҚеӨҹеӨ§гҖҒж•ҲжһңжңүйҷҗпјҢ2024е№ҙдёҠеҚҠе№ҙеӣҪеӨ§иҚҜжҲҝйҰ–ж¬ЎеҮәзҺ°дәҸжҚҹпјҢеҜ№еӣҪиҚҜзі»зҡ„еёӮеңәеҪўиұЎйҖ жҲҗдәҶдёҚеҲ©еҪұе“ҚгҖӮдёӢеҚҠе№ҙе…¶е…іеә—еҠӣеәҰжҳҺжҳҫеҠ еӨ§пјҢжҚ®е…¶е№ҙжҠҘж•°жҚ®жҺЁз®—пјҢдёӢеҚҠе№ҙеӣҪеӨ§иҚҜжҲҝзӣҙиҗҘй—Ёеә—е’ҢеҠ зӣҹеә—еҲҶеҲ«е…ій—ӯ1097家гҖҒ322家пјҢе…іеә—ж•°йҮҸжҳҜдёҠеҚҠе№ҙзҡ„5.84еҖҚгҖӮ

2024е№ҙеә•иҮі2025е№ҙе№ҙеҲқпјҢеӣҪеӨ§иҚҜжҲҝеңЁе…ій—ӯй—Ёеә—ж–№йқўзҘӯеҮәз ҙйҮңжІүиҲҹзҡ„еӨ§жӢӣпјҢе…Ҳе®Јеёғе…іеҒңе®үеҫҪеӣҪеӨ§иҚҜжҲҝзӯү3家еӯҗе…¬еҸёпјҢжҺҘзқҖеҜ№еҗүжһ—жҲҗеӨ§гҖҒеӨ©жҙҘеӣҪеӨ§дёӨ家еӯҗе…¬еҸёз ҙдә§жё…з®—пјҢ5家еӯҗе…¬еҸёе…ұж¶үеҸҠ100дҪҷ家门еә—гҖӮеӣҪеӨ§иҚҜжҲҝй»ҳй»ҳең°жүҝеҸ—зқҖе…іеә—еёҰжқҘзҡ„еү§з—ӣпјҡ2024е№ҙиҗҘдёҡ收е…ҘгҖҒеҪ’жҜҚеҮҖеҲ©ж¶ҰеҸҢйҷҚгҖӮ2025е№ҙдёҠеҚҠе№ҙпјҢеӣҪеӨ§иҚҜжҲҝе…ій—ӯдәҸжҚҹй—Ёеә—еҠӣеәҰдёҚеҮҸпјҢеҪ»еә•иҝңзҰ»вҖңдёҮ家门еә—вҖқгҖӮ

дёҖе№ҙеҚҠж—¶й—ҙйҮҢпјҢеӣҪеӨ§иҚҜжҲҝе…ій—ӯй—Ёеә—2694家пјҢе…¶дёӯзӣҙиҗҘеә—2136家гҖҒеҠ зӣҹеә—558家пјҢе…ій—ӯй—Ёеә—еӨ§йғЁеҲҶйӣҶдёӯеңЁиҫҪе®ҒгҖҒйҷ•иҘҝгҖҒеҶ…и’ҷзӯүеҢ—йғЁең°еҢәпјҢеқҮдёәй•ҝжңҹдәҸжҚҹжүӯдәҸж— жңӣй—Ёеә—пјҢжҢүз…§е…¬еҸё2024е№ҙеҲқ10516家门еә—и®Ўз®—пјҢе…іеә—зҺҮиҫҫеҲ°25.62%гҖӮйҳөз—ӣиҝҮеҗҺпјҢеӣҪеӨ§иҚҜжҲҝзҡ„з»ҸиҗҘиҙЁйҮҸжҳҺжҳҫж”№е–„,2025е№ҙH1еҮҖеҲ©ж¶Ұеўһй•ҝгҖӮеӣҪеӨ§иҚҜжҲҝеңЁдёҡз»©иҜҙжҳҺдјҡдёҠеқҰжүҝпјҢеҮҖеҲ©ж¶Ұеўһй•ҝдё»иҰҒжәҗдәҺдёӨж–№йқўпјҡдёҖжҳҜйӣ¶е”®з«ҜжҜӣеҲ©зҺҮж”№е–„пјҢйҖҡиҝҮеј•иҝӣй«ҳйҷ„еҠ еҖјиҮӘжңүе“ҒзүҢе•Ҷе“ҒеҸҠеҠ ејәйӣҶдёӯйҮҮиҙӯе®һзҺ°пјӣдәҢжҳҜиҙ№з”Ёз«ҜиҠӮзәҰпјҢйҖҡиҝҮе…іеә—еҸҠеҶ…йғЁйӣҶзәҰеҢ–з®ЎзҗҶиҫҫжҲҗгҖӮ

ж•°жҚ®жқҘжәҗпјҡеӣҪиҚҜдёҖиҮҙиҙўжҠҘ

еҗҢдёҖж—¶й—ҙпјҢе…¶д»–еӨҙйғЁиҝһй”Ғд№ҹеңЁе…ій—ӯдәҸжҚҹжҲ–дҪҺж•Ҳй—Ёеә—гҖӮеӨҡ家дёҠеёӮиҝһй”Ғе®ЈеёғжҡӮеҒң并иҙӯе’Ңжү©еј пјҢзӣҠдё°гҖҒиҖҒзҷҫ姓гҖҒеӨ§еҸӮжһ—гҖҒеҒҘд№ӢдҪідёҠеҚҠе№ҙеқҮдёәйӣ¶е№¶иҙӯгҖӮзӣҠдё°иҚҜжҲҝи‘ЈдәӢй•ҝеңЁиҝ‘жңҹеҸ¬ејҖзҡ„иЎҢдёҡдјҡи®®дёҠе…¬ејҖиЎЁзӨәпјҡвҖңиҝҷдёӨе№ҙпјҢе…іеә—е°ҶжҳҜдёҖдёӘеёёжҖҒпјҢжҲ‘们жңүеҸҜиғҪеӣһеҲ°2018е№ҙпјҢеҪ“ж—¶е…ЁиЎҢдёҡжҳҜ50еӨҡдёҮ家иҚҜеә—гҖӮвҖқеҰӮжһңдёҖиҜӯжҲҗзңҹпјҢж„Ҹе‘ізқҖе…ЁеӣҪиҚҜеә—й—Ёеә—ж•°йҮҸе°Ҷд»ҺжһҒеҖјзҡ„70еӨҡдёҮ家еҮҸеҺ»20дёҮ家пјҢеұҠж—¶иЎҢдёҡз«һдәүзғҲеәҰжңүжңӣвҖңзј“и§ЈвҖқпјҢзҺҮе…ҲзҳҰиә«зҡ„еӨҙйғЁиҝһй”Ғе°ҶеҲҶдә«еҲ©еҘҪгҖӮ

пјҲж•°жҚ®жқҘжәҗпјҡе…¬еҸёиҙўжҠҘпјү

жіЁпјҡ

1.еёҰ*зҡ„ж•°жҚ®дёәжҚўз®—еҫ—еҮә

2.жјұзҺүе№іж°‘2021е№ҙдёҠеёӮпјҢ2020е№ҙй—Ёеә—ж•°жҚ®жқҘиҮӘгҖҠжјұзҺүе№іж°‘еӨ§иҚҜжҲҝиҝһй”ҒиӮЎд»Ҫжңүйҷҗе…¬еҸёйҰ–ж¬Ўе…¬ејҖеҸ‘иЎҢиӮЎзҘЁе№¶еңЁеҲӣдёҡжқҝдёҠеёӮжӢӣиӮЎиҜҙжҳҺд№ҰгҖӢгҖӮ