来源:燕梳师院

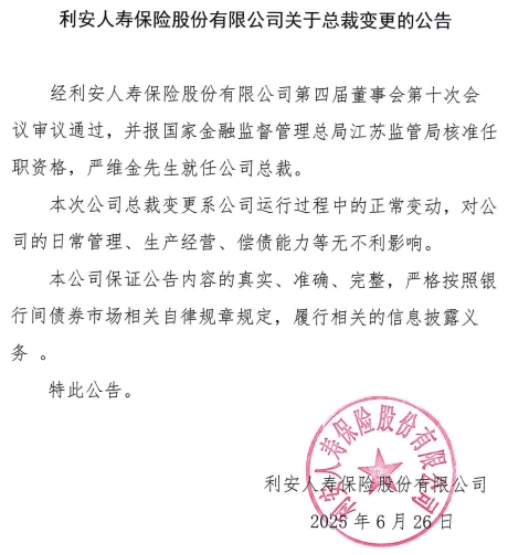

6月26日,利安人寿正式披露总裁变更公告,严维金经监管核准走马上任,接棒这家全国性人身险公司。然而在行业深度转型的关键期,这家扎根江苏的险企正陷入多重发展困境。

01

合规问题频发暴露管理漏洞

就在上个月,利安人寿位于河南、郑州两地分支机构因编制虚假资料等问题连收监管罚单。

5月27日,金融监管总局河南监管局发布行政处罚信息显示,利安人寿河南分公司因编制或者提供虚假的报告、唆使诱导保险代理人进行违背诚信义务的活动,被警告并罚款24万元。与此同时,利安人寿郑州中心支公司也因类似问题被罚款28万元。

回溯过往,利安人寿违规并非个例。多地分支机构曾因销售误导、财务不规范等问题收到监管罚单,暴露了公司在全国分支机构管理上的“松散”。合规问题频发不仅会增加经营成本,更会严重透支消费者信任,在保险行业竞争激烈、客户选择多元的当下,这种信任流失对业务拓展的负面影响可能在长期持续发酵。

02

银保依赖症制约发展质量

在业务结构上,利安人寿长期面临渠道失衡的困境,银保业务占比连续多年超过70%。

2024年银保渠道业务占比高达73.43%,2025年1-3月这一比例仍维持在73.93%。银保渠道虽能快速带来保费规模,但过度依赖暗藏风险:

产品同质化严重,多以短期储蓄型、趸交产品为主,与行业回归保障本源的趋势相悖;

同时受银行合作关系、政策调整影响大,一旦合作银行策略变动或监管收紧银保业务,公司业绩会直接承压。

相比之下,个险渠道是寿险长期价值的“压舱石”,但利安人寿个险经营长期处于“蹒跚”状态。

由于代理人专业能力不足、获客难度大等问题,业务产出低,迟迟未进入盈利周期。这种渠道失衡让利安人寿在行业转型中陷入被动,既缺乏个险渠道的“深耕”能力,又难以快速调整产品结构适配市场。

03

盈利模式亟待重塑

从财务数据看,尽管2023年、2024年公司实现盈利,净利润分别为0.39亿元、0.48亿元,但相较于整体规模,盈利水平较低。

2024年,受前期银保渠道销售产品集中满期给付影响,赔付支出大幅飙升207.79%至100.8亿元,直接侵蚀利润。这种“规模不创造价值”的业务模式若不改变,盈利难有实质性提升。

在寿险行业深度转型的背景下,新总裁严维金面临着合规治理与业务转型的双重挑战。如何重塑合规文化、强化分支机构管控,同时推动渠道改革和产品转型,提升公司盈利质量,将成为决定利安人寿未来发展的关键。

这位深耕保险行业多年的“老将”能否带领利安人寿走出困境,市场将拭目以待。