康缘药业一直是中药赛道的明星。作为知名的“院士股”,它凭借一款中药,十年间股价翻了四倍,代表着老牌中药企业的研发实力。

如今这家公司走入十字路口。

营收连年下滑,利润跳水,市值腰斩,院士“离任”,最近更是接连收到药品通知件,昔日中药研发“一哥”,到了最难的时候:它一边苦守中药创新,一边豪赌大分子新药,销售上更是换了关键先生,试图打一场翻身仗。

所有人都在等康缘把自己从悬崖边拉回来的那一天。因为这不仅是一家以研发见长的中药企业的自救,还是在集采、合规、支付改革与临床价值重估的新周期里,中药新药行业的一次正名。

四面出击的康缘,陷入增长失速困局

如果只看出身与底子,康缘本不该这么快掉队。

在过去二十多年里,若论中药企业中同时占到“研发、政策、市场”三重红利的代表,康缘一定在列。

院士掌舵、300人科研团队、硕博比超60%,让其建立起远超同行的技术壁垒。

政策与市场红利,更是为其插上腾飞的翅膀。2002年登陆A股后,恰逢医保扩容与国家基本药物目录遴选窗口期;2005年核心产品热毒宁注射液获批,2009年销售额破2亿,2013年跻身10亿大单品行列,股价顺势翻倍。随后银杏二萜内酯葡胺注射液接力崛起,康缘形成“双注射剂大单品”支撑业绩的黄金格局。

同时,公司搭建起深厚的产品矩阵,聚焦呼吸与感染、心脑血管、妇科、骨伤科四大优势领域:呼吸线有金振口服液、热毒宁注射液等核心品种;心脑血管线坐拥银杏二萜内酯注射液、天舒胶囊;妇科线有桂枝茯苓胶囊、散结镇痛胶囊;骨伤科线布局腰痹通胶囊等,产品矩阵看似固若金汤。

但问题也恰恰埋在这里。

康缘过去的增长,很大程度上建立在少数核心大品种持续放量之上;而一旦外部政策环境和终端用药结构变化,这种华丽表象下的脆弱面就会迅速暴露。

2017年,康缘迎来命运转折点。中药注射剂监管全面收紧,国家医保目录对39个中药注射剂严格限制报销范围,热毒宁注射液被限定“二级及以上医疗机构重症患者使用”,销量自此断崖式下跌。所幸银杏二萜内酯葡胺注射液2019年以316元/支纳入医保,及时接棒撑起业绩。

但真正的危机,在2024年全面爆发。

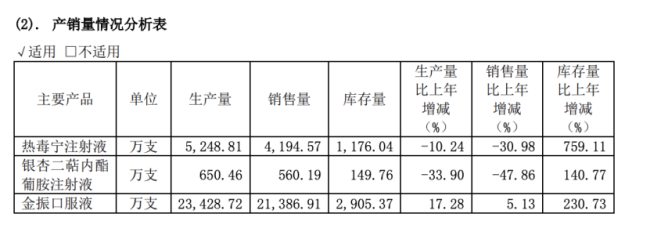

当年公司中药注射液板块营收13.4亿元,同比暴跌38%,两大核心单品双双熄火:热毒宁注射液销量4194.57万支,同比降31%;银杏二萜内酯葡胺注射液销量560.19万支,近乎腰斩。

库存危机更触目惊心,前者库存激增759%,后者暴涨140%,这家以研发为傲的中药企业,终究没能逃过渠道积压的魔咒。

2025年,康缘的困境彻底升级。

旧引擎全面失速,新增长极迟迟未现,业绩一落千丈:2025年前三季度营收23.43亿元,同比下降24.59%;归母净利润2.0亿元,同比下降35.63%;Q1-Q3单季度营收从8.78亿元一路跌至7.01亿元。

然而,比业绩下滑更令人担忧的,是康缘药业应对压力时,企业试图四面出击寻找新增长,主业修复、渠道扩张、研发外延同步推进,却始终未能打造出清晰的第二增长曲线。

尤其是在研发方面,康缘一边强调“以中药创新发展为主体”,一边在化药领域布局心脑血管、精神神经、内分泌;在生物药领域又布局代谢性疾病、自身免疫、神经系统。

2025年H1财报显示,其“在研创新药管线项目”多达79项的背后,是中药、化药、生物药三套体系并跑,且各自横跨多个治疗领域:中药在布局改良新药、经典名方,生物药在做GLP-1/GIP/GCG、CD38、TNF-α/IL-17A、NGF、溶瘤病毒,覆盖减重、自免、眼科神经、肿瘤;化药又在攻克阿尔茨海默病、BPH、高尿酸、银屑病。

2024年底,康缘甚至斥资2.7亿元全资收购中新医药,其对赌协议显示,若中新医药出售4大管线任一权益,即视同管线上市成功,康缘仍需支付剩余股权转让款。这也暗示出,康缘押注BD的野心。

如今,上市接连失利,更是给转型之路蒙上阴影。

2025年9月龙七胶囊、12月利格列汀片先后收到通知件,上市申请宣告失败;2026年3月,公司寄予厚望的2.1类中药改良新药热毒宁颗粒,历经多年研发、完成III期临床后申报上市,遭遇滑铁卢,重创市场信心。

行业拐点叠加自身短板,康缘深陷十字路口

近两年,医药营销正在告别传统模式。在集采常态化、院内空间挤压、政

康缘的步履维艰,本质上是中药行业新周期集体拐点的缩影,更是企业自身战略与能力短板的集中爆发。

一方面,中成药集采全面落地,2025年全国联采覆盖54个品种、300亿市场,年节约药费超百亿元,直接击碎中药企业依赖的价格与渠道红利,价格体系、医院准入、销售模式面临颠覆性重构。

在院内,DRG/DIP付费全覆盖叠加医药反腐深入推进,彻底压缩灰色增长空间。依赖院内推广、辅助用药属性的中药品种,彻底失去放量土壤,合规经营成为硬性底线。

监管层面,从“鼓励发展”转向“质量出清”。2025年《关于提升中药质量促进中医药产业高质量发展的意见》、2026年《中药工业高质量发展实施方案(2026—2030年)》相继出台,中成药说明书规范、批文退出机制加速落地,大幅推高企业研发、合规成本,淘汰一批靠老品种躺赢的弱质企业。

与此同时,中药材价格剧烈波动,上游成本反噬利润。企业要么高价囤货遭遇减值,要么备货不足承受成本波动,整个产业链陷入被动。

行业下行周期中,2025年A股29家披露业绩预告的中药企业,三分之一预亏,利润下滑幅度最高达3935%,库存减值、现金流承压、销售模式失灵成为行业通病。

康缘恰恰站在大考的最前线。

市场正在追问:常年超出行业平均水平的研发投入,为何还没有转化为稳定的产品接力和销售额数字?

问题的答案恰恰是康缘的核心矛盾,研发广度与业绩兑现的严重脱节。公司手握79项在研创新药,覆盖中药、化药、生物药三大领域,但绝大多数项目仍处于临床早期或申报前阶段,远水解不了近渴。

战略分散更是致命伤。企业一边宣称“以中药创新为主体”,一边在化药领域布局心脑血管、内分泌等多个赛道,生物药则涉足减重、自免、肿瘤等热门领域,三套体系并行、多赛道铺开,看似全面布局,实则资源分散。

销售兑现能力不足,成为另一大短板。尽管历经2012年“大品种战略”、2016年营销整合、2021年“专人专做”多轮改革,人均销售产出有所提升,但始终未能实现质变。核心问题在于,企业未能建立起高效的学术营销体系,单纯依靠组织调整,无法适配合规趋严、集采扩围的新环境。老品种更是占据大多数资源,新产品缺乏推广,销售瓶颈始终难以突破。

不过,面对业绩崩盘与战略失焦,康缘药业没有坐以待毙,而是从组织、产品、战略、合作四大维度发起深度变革,核心直指:稳住基本盘、聚焦创新点、补齐能力短板。

例如针对销售体系短板,康缘完成核心管理层大调整,启用一线业务老将稳定军心。2026年2月,深耕销售系统17年、从学术专员成长起来的张小亮出任副总经理,全力稳住销售团队与基本盘。

此外,在2025年,院士董事长退居,85后高管接棒,同时90后高管进入核心层,完成了管理层的传承与更新。

而在渠道方面,针对OTC渠道薄弱短板,康缘牵手行业巨头打通零售市场。2025年8月与东阿阿胶合作推出黄芪精,借助东阿阿胶滋补渠道优势,盘活大健康品种潜力。

当然,站在十字路口,康缘仍然必须直面三个核心命题:创新的多点开花能否真正承接老品种下滑?多赛道布局究竟是协同增效,还是资源内耗?合规与学术营销时代,中药企业能否重新构建起高效商业化能力?

这场自救,不仅关乎一家企业的兴衰,更关乎整个中药新药行业的未来。康缘的破局之路,正是中药产业从渠道驱动、单品驱动,转向研发驱动、合规驱动、价值驱动的缩影。

而拯救康缘,本质上也是拯救中药创新的信心,以及整个行业高质量转型的必经之战。