2025年,对于白酒行业来说,无疑是难熬的一年。

上市酒企三季报的增速普遍放缓,终端市场酒价的全线下滑,都传递出深切的寒意。这一年过后,行业究竟来到了什么位置?作为感知市场冷暖最前沿的神经末梢,经销商的生存状态成为最真实的晴雨表。

在此临近年尾与春节备货的关键节点,微酒在全国范围内发起了一项针对酒水经销商的问卷调查,共回收有效问卷106份,覆盖北京、四川、山东、安徽、江苏等全国重点省市,旨在真实呈现经销商在库存、任务、营收等方面的经营实况,为行业提供一份来自前线的决策参考。

2025年经销商基本面:超一半出现下滑

在本次参与调研的经销商样本中,主营业务所在区域覆盖全国20余个省份,其中安徽(13.2%)、北京(5.7%)、湖北(5.7%)三地占比最高;此外,有近10%的经销商业务范围覆盖全国,主要包括全国商超渠道商、跨区团购商及线上平台型经销商。

就经营品牌而言,参与调研的经销商中,95%以上以白酒为主营业务,覆盖品牌从茅台、五粮液、国窖1573、剑南春、郎酒、习酒等头部知名品牌,以及各区域的强势地产酒品牌。

值得一提的是,本次调研还涵盖了部分专注酱酒、光瓶酒或开发定制酒的特色经销商,品牌层次丰富,能够较为全面地反映不同赛道经销商的生存状态。

今年基本面怎么样?在对2025年全年营收的预期上,调研呈现出明显的分化态势。

有超60%的经销商预计今年营收将低于2024年,其中,更有近40%的经销商表示下滑幅度会超过20%;有约30%的受访者表示营收较去年基本持平,变化幅度在-10%~+10%之间;仅有约5%的受访者认为今年营收增幅将超过10%。

在访谈中,也有多数经销商对微酒表示:“今年这个行情,能保持不下滑或者小幅下滑已经是难得了,更不奢求增长了。”

综合来看,本次调研的样本在地域、品牌和规模层面均具有较强的行业代表性,能够较为客观地反映2025年白酒经销商群体的整体经营态势与市场预期。整体而言,2025年经销商情况普遍较为悲观,且信心受挫严重。

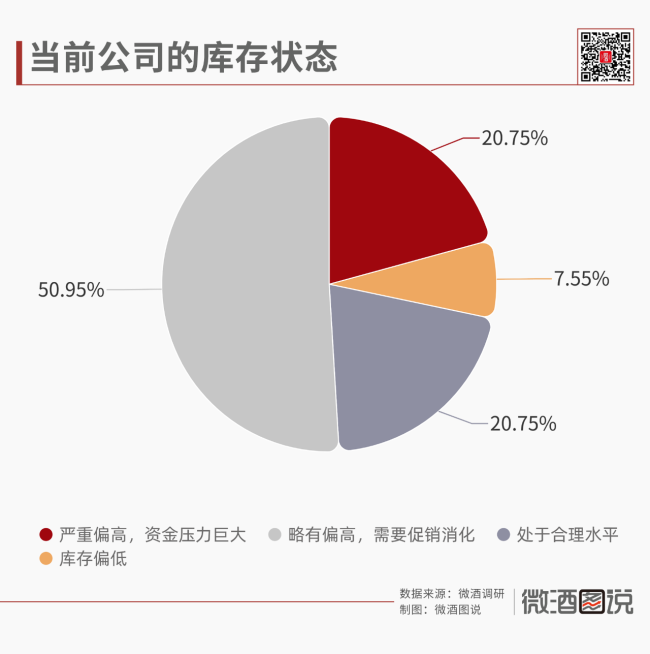

去库存效果几何?超70%仍处于高压状态

今年年初,行业中多数观点认为,2025年渠道库存达到临界点,这一年将会是渠道去库存的关键一年。

然而,从目前调研结果来看,仍有超七成的经销商表示当前库存仍是居高状态。其中,有超20%的受访者称当前库存“严重偏高,资金压力巨大”,超一半的经销商表示库存略高,仍需要通过促销进行消化。

从库存周转情况来看,形势同样不容乐观。26.4%的经销商表示今年整体的库存周转天数在4-6个月,更有37.7%的经销商称其库存周转天数达到半年以上。“库存周转天数延长在今年三季度以来尤为明显,甚至有的一年都动不了多少。”有经销商表示。

申万宏源发布的研报也指出,今年中秋、国庆双节期间,白酒整体需求同比下降20%至30%,库存环比增加10%至20%。

从库存产品结构来看,酱酒品牌与区域名酒的中高端产品成为库存压力的主要来源。

在经销商反馈的“库存量最大的产品”中,主流酱酒品牌与区域名酒的中高端系列均被提及较多。此外,有部分经销商特别指出“开发产品”“自有产品”动销困难,也反映出非标产品在去库存方面面临更大挑战。

相比之下,一线名酒的核心单品库存压力相对较小。多位经销商在调研中表示,虽然五粮液八代、玻汾、茅台股份产品等也存在一定库存,但周转速度相较于其他产品已经算好的了。有经销商直言:“现在市场上真正能流动的,还是那些有品牌背书、价格透明的大流通品。”

2026怎么打算?“准备谈判,努力降额”

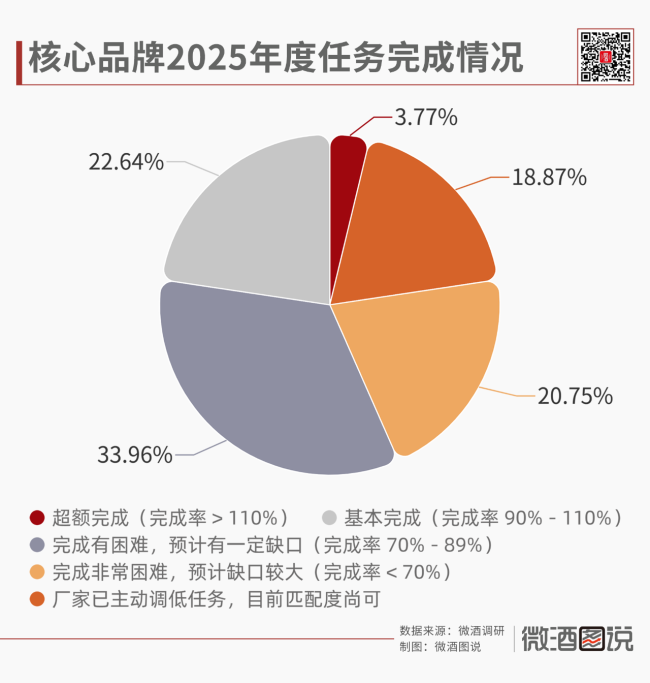

临近年末,厂商之间的“任务博弈”再次成为焦点。

调研显示,2025年销售任务的完成情况中,仅26%的经销商表示能完成,34%的经销商坦言“完成有难度”,21%的经销商明确表示难以完成,且缺口较大,完成率低于70%。

这一情况的背后,是经销商正在经历的多重经营困境。

在针对“当前面临的最主要经营困境”这一问题的调研中,价格倒挂(67.92%)、线上渠道冲击(58.49%)、库存高压(43.4%)位列前三,构成压在经销商身上的“三座大山”。

值得注意的是,资金链压力(24.53%)虽然占比相对较低,但其危险性更高,直接关系到经销商的生存底线。此外,有经销商补充道,下游渠道不愿意存库存、获客难、利润薄等也是当前不可忽视的经营难题。

“价格倒挂、库存高压、线上冲击——如果这三个问题不解决,再高的任务也只是纸上谈兵。”一位经销商直言,这也揭示了当前经销商群体对2026年任务配额的普遍心态。

面对即将到来的2026年厂家任务,52.83%的经销商明确表示将“准备谈判,努力降额”,另有28.3%的经销商态度更为坚决,直接表示“拒绝接受”。两者合计占比超过八成,反映出经销商群体对传统“压货式”增长模式的集体抵触。仅有不到20%的经销商表示愿意接受任务,并积极地完成。

此次调研,清晰地勾勒出当前酒业渠道的生存图景:营收下滑、库存高企、价格倒挂、信心受挫。经销商群体用“准备谈判”和“拒绝接受”表达了改变现状的强烈意愿。

这不仅是经销商的困境,更是摆在所有酒厂面前的核心课题。传统的“压货-分销”模式已然失效,建立在共同研判市场、共担风险、共享利润基础上的新型“共生”关系,已成为渠道可持续发展的必然要求。

一个积极的信号是,有19%的经销商称厂家已主动调低任务,这种务实的做法获得了渠道的认可,也为未来的厂商协作提供了新思路。

2026年,对于厂商双方而言,将是一场关于智慧、诚意与转型决心的重大考验。谁能率先与渠道伙伴找到共赢的新路径,谁才可能在下一个周期中抢占先机。