具有泛癌种应用潜力的靶点AKT,正吸引着更多实力强劲的竞争者入局。

11月12日,来凯医药宣布已与齐鲁制药签订独家许可协议,授予后者在中国地区研究、开发和商业化乳腺癌候选新药LAE002(afuresertib)的独家许可权。据悉,LAE002是一种AKT强效抑制剂,能抑制所有三种AKT亚型(AKT1、AKT2及AKT3),也是全球两种处于晚期临床开发阶段的针对乳腺癌及前列腺癌的AKT抑制剂之一。

根据协议条款,直至首个适应症在中国获得新药申请批准,来凯医药有权获得最高总计5.3亿元不可退还的首付款和临床开发里程碑付款,以及最高总计20.45亿元的首付款及里程碑款项。此外,来凯医药还有权收取在中国地区内未来净销售额的梯度销售分成。这种将部分研发成果提前变现,并保留产品上市后的长期获益权,已成为当前创新药授权合作的主流模式。

今年4月,阿斯利康开发的AKT抑制剂卡匹色替片(Capivasertib)在国内获批上市,这也是国内首个获批上市的AKT抑制剂。在业内看来,齐鲁制药此次重金引进来凯医药AKT抑制剂LAE002,是一笔战略意图明确且颇具前瞻性的交易。这不仅体现了齐鲁制药加码肿瘤创新药管线的决心,也反映出其对AKT抑制剂这一靶点市场潜力的看好。

横跨多项难治癌种

来凯医药开发的LAE002之所以能达成如此高额的交易,源于产品过硬的价值和广阔的市场前景。

世界卫生组织国际癌症研究机构(IARC)数据显示,2022年乳腺癌已成为全球女性的“头号杀手”,每年新增病例约229万例,造成66.6万人死亡。在中国,乳腺癌处于女性癌症发病第2位,其中70%患者属于LAE002聚焦的HR+/HER2-型(激素受体阳性/HER2阴性)。

尽管多数HR+/HER2-型乳腺癌患者初始可从一/二线内分泌+CDK4/6抑制剂和/或者化疗中获益,但一段时间后大部分患者可能产生耐药,导致治疗失败,临床亟需耐药后的新型治疗选择。AKT这一靶点的发现,为患者带来了新的希望。

AKT是一种丝氨酸/苏氨酸蛋白激酶,为PI3K/AKT/mTOR信号级联的关键节点。AKT可以激活下游的mTOR蛋白等效应分子,进而刺激肿瘤细胞的代谢生长和增殖、免疫逃逸和血管生成。其中,PTEN可抑制AKT的激活过程,其功能缺失将导致AKT过度激活,引发肿瘤。因此,抑制AKT激活,可望达到治疗泛癌种的效果。

来凯医药开发的LAE002是一种AKT强效抑制剂,能抑制所有三种AKT亚型(AKT1、AKT2及AKT3)。目前,LAE002针对HR+/HER2-乳腺癌的Ⅲ期临床试验(AFFIRM-205)招募正按计划进行,将由来凯医药负责完成,拟于2025年第四季度完成受试者入组。此外,来凯医药计划于2026年向CDE提交NDA。

不仅如此,来凯医药已在2024年5月宣布LAE002联合全球首款CYP17A1/CYP11B2双靶点抑制剂LAE001治疗转移性去势抵抗性前列腺癌(mCRPC)患者的Ⅲ期临床试验方案获得FDA批准。此外,LAE002联合化疗治疗铂耐药卵巢癌(PROC),联合PD-1抑制剂和化疗治疗PD-(L)1抑制剂耐药实体瘤,以及联合PD-L1抑制剂和化疗治疗三阴性乳腺癌(TNBC)的临床试验均已相继推进。

当前,LAE002已在早期临床中展现出更好的安全性,且可以每日给药的便利性,使其具备BIC(同类最优)潜力。除了乳腺癌,LAE002还在前列腺癌等适应症方面显示出开发潜力。这意味着其市场天花板远不止于乳腺癌,未来有望覆盖更多癌种,成为横跨多个大癌种的“重磅炸弹”级产品。

这笔交易并非简单的产品引进,其背后是双方在战略上的深度契合。齐鲁制药作为国内传统药企巨头,拥有深度覆盖的商业网络和成熟的市场准入能力。引进处于研发后期的LAE002,能快速填补肿瘤管线中创新靶点药物的空白,实现从“生产驱动”向“创新驱动”的战略延伸。这是一种高风险高回报的策略,规避了从零开始研发的不确定性。

作为一家临床阶段的Biotech,来凯医药的商业化能力有限。此次合作不仅让其获得了宝贵的前期现金收入,增强财务状况以支持其他管线研发,还通过销售分成保留了产品上市后的长期获益权。这相当于将部分研发成果提前变现,与齐鲁制药共同承担后续开发和市场推广的风险。

这笔交易也为中国医药创新生态提供了范本:Biotech专注前沿研发、大型药企负责商业化推广的优势互补模式正在走向成熟,这种分工协作将有助于加速创新成果转化,提高产品可及性。

多方跟进掘金蓝海市场

据预测,2029年全球乳腺癌市场总销售额将达到477亿美元,靶向PI3K/AKT/mTOR的药物占销售额的4%(19.08亿美元)。根据弗若斯特沙利文报告,预计中国乳腺癌市场将会以比全球更高的增速在2030年增长至1223亿元。以4%推算,2030年靶向PI3K/AKT/mTOR的药物销售额将超过48亿元。

基于在克服耐药性和治疗特定类型癌症方面展现出的潜力,AKT抑制剂成为当前肿瘤靶向治疗的研发热点。目前,AKT抑制剂在全球范围内仍是一片极具潜力而不拥挤的蓝海,整体竞争格局呈现出“一超一强,多方跟进”的态势。智慧芽新药数据库显示,当前处在临床阶段的AKT抑制剂已超过20款。

2023年11月,阿斯利康的卡匹色替片(Capivasertib)获FDA批准上市,与氟维司群(Fulvestrant)联合使用,用于治疗HR+/HER2-、伴有一种或多种生物标志物改变(PIK3CA、AKT1或PTEN)的局部晚期或转移性乳腺癌成年患者,成为全球首个获批的AKT抑制剂。今年4月,卡匹色替片亦在国内获批上市,并同步申报进入医保目录和商保创新药目录。

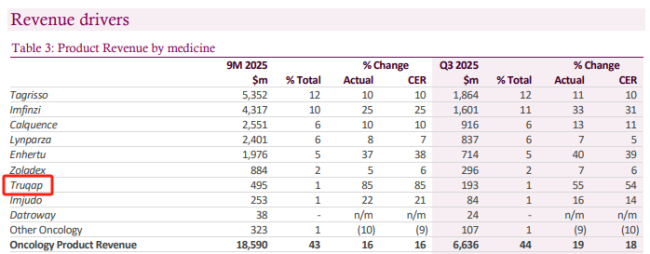

根据财报,卡匹色替片2024年首个完整销售年的全球销售额为4.3亿美元。今年前三季度,卡匹色替片为阿斯利康贡献了4.95亿美元的营收,同比增长85%,已超过2024年全年销售额。据Clarivate预测,卡匹色替片到2031年将在G7(七国集团)市场获得至少10亿美元的销售额。

除了乳腺癌,阿斯利康还在拓展卡匹色替片的其他适应症,包括前列腺癌(Ⅲ期)、非小细胞肺癌(Ⅱ期)和血液肿瘤(I期)等,继续拓宽先发优势。

在跨国药企方面,GSK的Afuresertib和辉瑞的ipatasertib进展靠前,已经进入临床Ⅲ期。其中,ipatasertib在罗氏旗下基因泰克与Array BioPharma(已于2019年7月30日被辉瑞收购)的合作中被发现,是一款口服高度特异性在研药物,旨在靶向并结合AKT的所有三种亚型,阻断PI3K/AKT信号通路。

而在国内药企方面,恒瑞医药的HRS7415、正大天晴的TQB3912、南京正大天晴的NTQ1062等也已步入临床早期阶段。其中,恒瑞医药的HRS7415自2021年至今已登记3项临床试验申请信息,针对晚期恶性肿瘤;正大天晴的TQB3912则已完成治疗晚期恶性肿瘤的临床试验,正在开展针对HR+/HER2-乳腺癌的Ib/Ⅱ期临床试验。

当前,AKT抑制剂最明确的临床价值,在于其作为CDK4/6抑制剂等药物出现耐药情况的后续治疗方案。未来,研发新一代AKT抑制剂,使其具备更好的安全性与更宽的治疗窗口,是明确的研发方向。而将AKT抑制剂与其他作用机制的药物联合使用,是扩大其疗效与应用范围的重要策略。在这场研发竞赛中,谁能够率先取得突破,推出更具优势的AKT抑制剂产品或联合治疗方案,谁就可能占据有利地位。