Di samping itu, kadar faedah operasi belian balik terbalik 7 hari di pasaran juga telah diturunkan sebanyak 0.1 mata peratusan, yang dijangka memacu kadar sebut harga pasaran pinjaman (LPR) jatuh sebanyak 0.1 mata peratusan. Apakah kesannya terhadap pasaran hartanah? Mari kita lihat wawancara wartawan di Beijing.

Dalam projek perumahan komersial di daerah Daxing, Beijing, seorang perunding hartanah mengira perubahan dalam pembayaran gadai janji bulanan untuk pembeli rumah selepas pemotongan kadar faedah. Encik Fu telah melihat perumahan yang lebih baik kira -kira 110 meter persegi sebelum ini, dengan jumlah harga kira -kira 6.41 juta yuan. Berdasarkan bayaran pendahuluan 20%, ia memerlukan pinjaman kira -kira 5.13 juta yuan.

bukan sahaja kadar faedah pinjaman telah dikurangkan, tetapi baru-baru ini, banyak bandar raya juga telah menyesuaikan dasar dana perumahan mereka, mengurangkan kos membeli rumah dengan mengoptimumkan bilangan unit perumahan dan meningkatkan jumlah pinjaman unit perumahan rumah kedua, dan terus merangsang daya hidup pasaran hartanah. Terus menonton.

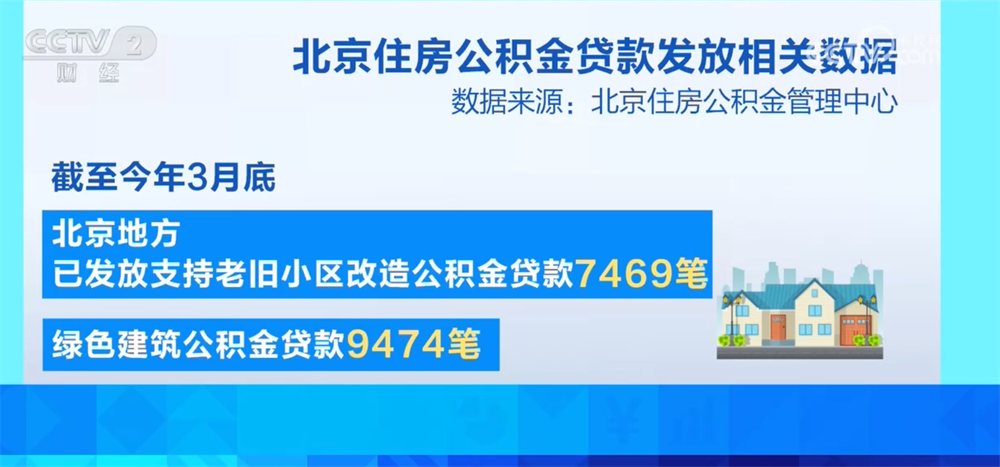

Pada 30 April, Wuhan, Hubei menyesuaikan dasar pinjaman dana perumahannya, meningkatkan jumlah maksimum pinjaman dana provident perumahan peribadi kedua dari 1 juta yuan kepada 1.2 juta yuan, yang konsisten dengan rumah pertama.

Pada masa ini, kadar faedah pinjaman dana provident perumahan peribadi telah berada di tahap rendah. Mari kita pelajari melalui video pendek.

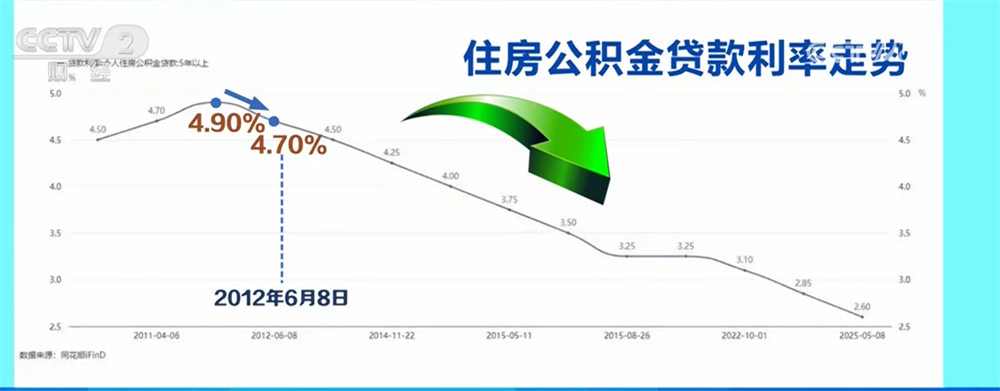

Sistem dana provident perumahan pertama kali ditubuhkan di Shanghai pada tahun 1991, dan kemudiannya ditubuhkan dan dibangunkan di seluruh negara. Pada tahun 1990 -an, kadar faedah pinjaman dana rawak perumahan adalah setinggi 8.1%. Sebelum tahun 2012, kadar faedah pinjaman dana simpanan perumahan selama lebih dari lima tahun berubah -ubah antara 3.87% dan 5.22% untuk masa yang lama. Pada 8 Jun 2012, kadar faedah pinjaman dana rawak perumahan diturunkan dari 4.9% kepada 4.7%. Sejak itu, kadar faedah pinjaman perumahan peribadi komersial telah berubah banyak kali dengan keadaan pasaran hartanah, sementara kadar faedah pinjaman dana provident perumahan telah diturunkan beberapa kali selama lebih dari sepuluh tahun. Kadar faedah Dana Simpanan Perumahan telah lebih rendah daripada kadar faedah pinjaman perumahan peribadi komersil dalam tempoh yang sama. Tahun lepas, selepas kadar faedah pinjaman perumahan peribadi komersil telah diselaraskan berkali -kali, jurang antara kadar faedah pinjaman dana provident perumahan telah sangat kecil.

Kadar belian balik 7 hari.

Kadar belian balik 7 hari.