гҖҠз”ҹзү©е®үе…Ёжі•жЎҲгҖӢйҳҙеҪұеҲҡж¶ҲпјҢиҚҜжҳҺе°ұжңүдәҶж–°зҡ„еӨ§еҠЁдҪңгҖӮ10жңҲ26ж—ҘпјҢиҚҜжҳҺеә·еҫ·еҒҡеҮәдәҶдёҖдёӘйҮҚеӨ§еҶіе®ҡпјҡеҮәе”®е…ЁйғЁдёӯеӣҪдёҙеәҠжңҚеҠЎз ”究дёҡеҠЎпјҢеҢ…жӢ¬дёҙеәҠCROе’ҢSMOдёҡеҠЎгҖӮ

иҚҜжҳҺеә·еҫ·еҜ№еӨ–жҠ«йңІзҡ„ж¶ҲжҒҜжҳҜеҗ‘й«ҳз“ҙжҠ•иө„з§ҒеӢҹиӮЎжқғеҹәйҮ‘е…¬еҸёпјҢвҖңжү“еҢ…еҮәе”®вҖқж——дёӢдёҙеәҠиҜ•йӘҢжңҚеҠЎзҡ„еә·еҫ·ејҳзҝје’ҢиҚҜжҳҺжҙҘзҹізҡ„100%иӮЎжқғпјҢд»·еҖј28дәҝе…ғгҖӮдәӢе®һдёҠпјҢиҝҷдёӨеқ—иө„дә§еҲҶеҲ«жҳҜиҚҜжҳҺеә·еҫ·зҡ„дёҙеәҠCROе’ҢSMOдёҡеҠЎгҖӮеә·еҫ·ејҳзҝјиө„еҺҶвҖңзЁҚжө…вҖқпјҢжҳҜиҚҜжҳҺеә·еҫ·дёҺзҫҺеӣҪPRA Health SciencesжҲҗз«ӢеҗҲиө„дёҙеәҠCROе…¬еҸёпјҢ2016е№ҙйҮҚз»„еҗҺз”ұиҚҜжҳҺеә·еҫ·100%жҢҒиӮЎпјӣиҚҜжҳҺжҙҘзҹіжҳҜ2009е№ҙжҲҗз«Ӣзҡ„SMOеӯҗе…¬еҸёгҖӮиҚҜжҳҺеә·еҫ·иҝҷеҮ е№ҙдёҖзӣҙеңЁCDMOйўҶеҹҹеҠ ејәе®һеҠӣпјҢдёҙеәҠжңҚеҠЎдёҡеҠЎйҮҸдёҖзӣҙдёҚеӨ§гҖӮжҚ®еҒҘиҜҶеұҖдј°з®—пјҢеҺ»е№ҙеҗҢжңҹдёӨ家еӯҗе…¬еҸёиҗҘ收еҚ жҖ»иҗҘ收зҡ„4.9%пјҢиҖҢд»Ҡе№ҙеүҚдёүеӯЈеәҰиҝҷдёҖж•°жҚ®з»§з»ӯдёӢж»‘пјҢд»…дёә3.5%пјҢеҮҖеҲ©ж¶ҰеҗҲи®ЎдёҚеҲ°1дәҝе…ғгҖӮ

еңЁеӣҪеҶ…CXOдјҒдёҡдёӯпјҢжңҖдәҶи§ЈиЎҢдёҡж•ҙдҪ“иө°еҠҝзҡ„еҪ“然жҳҜиҚҜжҳҺеә·еҫ·гҖӮиҝҷеҮ е№ҙпјҢеӣҪеҶ…дёҡеҠЎеҚ иҚҜжҳҺеә·еҫ·иҗҘ收зҡ„жҜ”йҮҚдёҖзӣҙдёҚй«ҳпјҢдё”жІЎжңүзҲҶеҸ‘зҡ„и¶ӢеҠҝгҖӮзӣёеә”зҡ„дёҡеҠЎй“ҫжқЎдёҠпјҢз ”еҸ‘гҖҒдёҙеәҠгҖҒд»Је·Ҙз”ҹдә§йғҪеҸ—еҪұе“ҚгҖӮжҢүз…§зҺ°еңЁзҡ„дёҙеәҠCROи¶ӢеҠҝпјҢи°Ғд№ҹдёҚзҹҘйҒ“вҖңи°·еә•вҖқеңЁе“ӘйҮҢгҖӮеүҘзҰ»иө„дә§еҜ№зҺ°еңЁзҡ„иҚҜжҳҺеә·еҫ·жқҘиҜҙпјҢдёҚжҳҜдёҖ件еқҸдәӢгҖӮ

еңЁеҗҢж—ҘжҠ«йңІзҡ„дёүеӯЈжҠҘдёӯпјҢиҚҜжҳҺеә·еҫ·жҖ»иҗҘ收е®һзҺ°328.57дәҝе…ғпјҢеҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶ҰжӣҙжҳҜеӨ§е№…еўһй•ҝпјҢиҫҫеҲ°120.76дәҝе…ғпјҢжөӢиҜ•дёҡеҠЎжҳҜе…¬еҸёдёүеӨ§дё»еҠӣдёҡеҠЎдёӯиҗҘ收е”ҜдёҖжңүжүҖеҮҸе°‘зҡ„жқҝеқ—гҖӮйҷӨеҺ»иҝҷеқ—вҖңжҡ—йӣ·вҖқеҗҺпјҢиҚҜжҳҺзҡ„дҝЎеҝғжӣҙзӣӣгҖӮ

д»Ҡе№ҙеүҚдёүеӯЈеәҰпјҢиҚҜжҳҺеә·еҫ·еҢ–еӯҰдёҡеҠЎиҗҘ收еўһе№…еҶҚж¬ЎжӢ”й«ҳпјҢж ёеҝғзҡ„еӨҡиӮҪгҖҒеҜЎж ёиӢ·й…ёTIDESдёҡеҠЎж”¶е…ҘеҲӣдёӢеҺҶеҸІж–°й«ҳпјҢиҫҫеҲ°78.4дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ121.1%пјҢжҲҗдёәжҳҜе…¬еҸёжңҖејәеҠІзҡ„еўһй•ҝеј•ж“ҺгҖӮе…¬еҸёд№ҹеҹәдәҺжӯӨпјҢе№ҙеҶ…第дәҢж¬ЎдёҠи°ғе…Ёе№ҙдёҡз»©жҢҮеј•гҖӮ

зҒ«зғӯзҡ„дҝЎеҸ·дј еҜјиҮідәҢзә§еёӮеңәпјҢ10жңҲ27ж—ҘпјҢиҚҜжҳҺеә·еҫ·жёҜиӮЎиӮЎд»·й«ҳејҖйҖҫ7%гҖҒAиӮЎй«ҳејҖ6.54%гҖӮ

TIDESдёҡеҠЎеўһй•ҝи¶…дёҖеҖҚ

д»Ҡе№ҙеүҚдёүеӯЈеәҰпјҢиҚҜжҳҺеә·еҫ·е®һзҺ°иҗҘдёҡ收е…Ҙ328.57дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ18.61%пјӣеҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұ120.76дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ84.84%гҖӮ

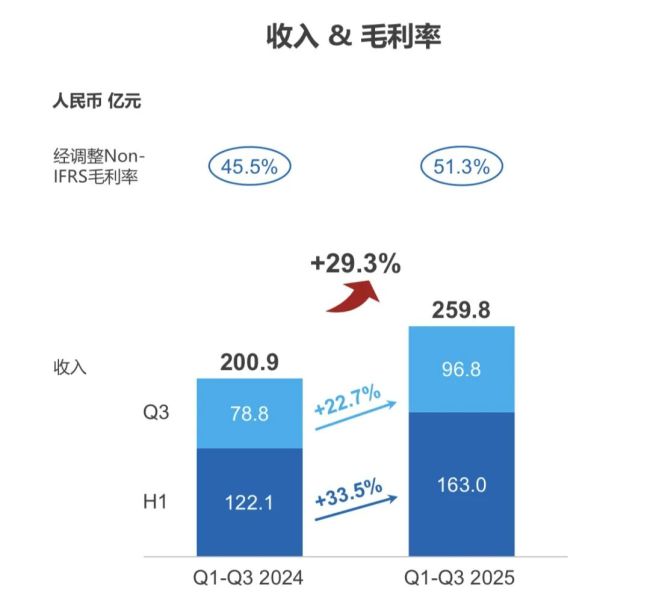

з»ҶзңӢиҚҜжҳҺеә·еҫ·е№ҙжҠҘпјҢеҢ–еӯҰдёҡеҠЎдҫқж—§жҳҜвҖңдё»жҲҳеңәвҖқгҖӮд»Ҡе№ҙеүҚдёүдёӘжңҲпјҢеҢ–еӯҰдёҡеҠЎйҖјиҝ‘еҺ»е№ҙдёҖе№ҙзҡ„жҲҗз»©пјҢиҙЎзҢ®дәҶзәҰ259.78дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ29.3%пјҢеҚ жҜ”е…¬еҸёжҖ»иҗҘ收иҝ‘е…«жҲҗгҖӮ

е…¬еҸёд»ҺеҺ»е№ҙе°ұејҖе§ӢеҠӣиҝҪзҡ„CRDMOе•ҶдёҡжЁЎејҸпјҢи¶ҠжқҘи¶ҠзЁіеӣәдәҶгҖӮиҚҜжҳҺеә·еҫ·д»ҺиҮӘе·ұе°ҸеҲҶеӯҗиҚҜзү©еҸ‘зҺ°дёҡеҠЎдёӯеҗ‘дёӢжёёеҜјжөҒзҡ„и¶ӢеҠҝдҫқ然稳е®ҡпјҢд»Ҡе№ҙеүҚдёүеӯЈеәҰиҚҜзү©еҸ‘зҺ°еҲ°з ”еҸ‘иҪ¬еҢ–еҲҶеӯҗ250дёӘпјҢе°ҸеҲҶеӯҗCDMOз®Ўзәҝд№ҹзӣёеә”жү©еј пјҢD&MдёҡеҠЎж”¶е…Ҙ142.4дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ14.1%пјҢжҳҜеҢ–еӯҰдёҡеҠЎзҡ„йҮҚиҰҒиҗҘ收жқҘжәҗгҖӮ

дҪҶиҰҒиҜҙеўһй•ҝжңҖеҝ«зҡ„иҝҳжҳҜTIDESдёҡеҠЎгҖӮиҙўжҠҘжҳҫзӨәпјҢеүҚдёүеӯЈеәҰTIDESдёҡеҠЎеўһйҖҹеҶҚеҠ еҝ«пјҢеҺ»е№ҙеҗҢжңҹпјҢиҜҘжқҝеқ—收е…ҘеҗҢжҜ”еўһй•ҝдәҶ71%пјӣиҖҢд»Ҡе№ҙеҗҢжҜ”еўһй•ҝ121.1%гҖӮиҝҷйғЁеҲҶдёҡеҠЎиҝҳжҳҜдё»иҰҒдҫқжүҳдәҺGLP-1гҖӮ

иҚҜжҳҺеә·еҫ·жҳҜзӨјжқҘжӣҝе°”жіҠиӮҪзҡ„еҺҹж–ҷиҚҜдҫӣеә”е•ҶгҖӮзӣ®еүҚпјҢзӨјжқҘиҮіе°‘жҸҗеүҚ规еҲ’еҘҪдәҶ3е№ҙзҡ„й”Җ售规模пјҢиҮӘеҺ»е№ҙејҖе§Ӣе°ұеңЁе…Ёзҗғеҗ„ең°иҮӘе»әдә§иғҪпјҢеҺ»е№ҙ5жңҲиҝҳиҝҪеҠ дәҶ53дәҝзҫҺе…ғжү©еӨ§еңЁзҫҺеӣҪзҡ„з”ҹдә§еҹәең°пјҢз”ҹдә§жӣҝе°”жіҠиӮҪзҡ„жҙ»жҖ§иҚҜзү©жҲҗеҲҶгҖӮйў„и®Ўд»Ҡе№ҙе№ҙеә•жүҚе®Ңе·Ҙзҡ„жі°е…ҙеӨҡиӮҪдә§иғҪе»әи®ҫпјҢд»Ҡе№ҙ9жңҲе°ұе·Із»ҸжҠ•е…ҘдҪҝз”ЁпјҢиҝҷе°ұз»ҷдәҶиҚҜжҳҺеә·еҫ·йқһеёёзЁіеӣәзҡ„вҖңжөҒйҮҸжүҝжҺҘеҸЈвҖқгҖӮ

еҸҰеӨ–пјҢеҰӮд»ҠеҲӣж–°иҚҜзҡ„жЈӢзӣҳдёӯпјҢеҚ•жҠ—зұ»иҚҜзү©зҡ„жҢ–жҺҳз©әй—ҙе·Із»ҸдёҚеӨ§пјҢдёҖдәӣж ёиӢ·й…ёиҚҜзү©еҸҜд»ҘејҘиЎҘе°ҸеҲҶеӯҗдёҚеҸҜжҲҗиҚҜгҖҒдёҚеҸҜйқ¶еҗ‘зјәйҷ·гҖӮдјҒдёҡејҖеҸ‘ж ёй…ёиҚҜзү©и”ҡ然жҲҗйЈҺпјҢQYResearchи°ғз ”жҳҫзӨәпјҢйў„и®Ў2031е№ҙе…Ёзҗғж ёй…ёиҚҜзү©еёӮеңә规模е°ҶиҫҫеҲ°217.3дәҝзҫҺе…ғгҖӮ

жҚ®жӮүпјҢиҚҜжҳҺеә·еҫ·TIDESдёҡеҠЎзҡ„D&MжңҚеҠЎе®ўжҲ·ж•°е·Із»ҸжңүжүҖжҸҗй«ҳпјҢеҗҢжҜ”жҸҗеҚҮ12%пјӣжңҚеҠЎеҲҶеӯҗж•°йҮҸд№ҹеҗҢжҜ”жҸҗеҚҮ34%гҖӮд»Ҡе№ҙеүҚдёүеӯЈеәҰпјҢTIDESеңЁжүӢи®ўеҚ•еҗҢжҜ”еўһй•ҝ17.1%гҖӮ

еҸҰеӨ–пјҢе…¬еҸёз”ҹзү©еӯҰдёҡеҠЎд№ҹжңүжүҖеўһ收пјҡеүҚдёүеӯЈеәҰе…ұе®һзҺ°ж”¶е…Ҙ19.5дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝдәҶ6.6%гҖӮе…¶дёӯпјҢж–°еҲҶеӯҗзұ»еһӢиҚҜзү©еҸ‘зҺ°жңҚеҠЎе»¶з»ӯиүҜеҘҪиЎЁзҺ°пјҢ收е…ҘиҙЎзҢ®еҚ жҜ”30%гҖӮдҪҶеҸҜжғңзҡ„жҳҜзӣҳеӯҗж•ҙдҪ“иҝҳжҳҜеӨӘе°ҸдәҶпјҢеҜ№е…¬еҸёж•ҙдҪ“дёҡз»©иө°еҗ‘еҪұе“ҚдёҚеӨ§гҖӮ

еҮәе”®дёҙеәҠCROпјҢиҚҜжҳҺдёҖзӣҙеңЁвҖңи„ұж•ҸвҖқ

е…¬еҸёдёүеӨ§дё»еҠӣдёҡеҠЎдёӯпјҢжөӢиҜ•дёҡеҠЎеўһ收涨幅еҸҜд»ҘиҜҙжҳҜжңҖдёҚжҳҫзңјзҡ„пјҢиҗҘ收еҹәжң¬жҢҒе№ігҖӮжҖ»дҪ“иҗҘ收иҫҫеҲ°41.7дәҝе…ғпјҢз•Ҙеҫ®дёӢйҷҚ0.04%гҖӮе…¶дёӯвҖңдёҙеәҠCRO&SMOвҖқеңЁеүҚдёүеӯЈеәҰ收е…Ҙ12.1дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ6.4%пјҢжӢ–зҙҜдәҶиҚҜжҳҺеә·еҫ·ж•ҙдҪ“дёҡз»©гҖӮиҝҷйҮҢйқўдёҙеәҠCROзҡ„еҪўеҠҝе…¶е®һжҳҜдёҚе®№д№җи§Ӯзҡ„гҖӮ

иҝӣе…Ҙ2025е№ҙпјҢдёҙеәҠеҢ–иҚҜCROдј з»ҹзӣҲеҲ©жЁЎејҸжӯЈеңЁйҖҗжёҗеӨұж•ҲпјҢжңҖзӣҙжҺҘзҡ„еҗҺжһңжҳҜдёҙеәҠи®ўеҚ•йҮҸдёӢж»‘гҖӮ

жҚ®жҷәж…§иҠҪж•°жҚ®з»ҹи®ЎпјҢ2025е№ҙдёҠеҚҠе№ҙпјҢд»…ж–°ејҖе§ӢжӢӣеӢҹзҡ„дёҙеәҠиҜ•йӘҢж•°йҮҸдёҚеўһеҸҚйҷҚпјҢзҺҜжҜ”йҷҚдәҶ17.89%гҖӮдёҺжӯӨеҗҢж—¶пјҢи¶ҠжқҘи¶ҠеӨҡbiotechе…¬еҸёејҖе§ӢиҮӘе»әдёҙеәҠејҖеҸ‘еӣўйҳҹпјҢеҮҸе°‘еҜ№еӨ–йғЁCROзҡ„дҫқиө–гҖӮиҚҜжҳҺжҠ«йңІпјҢд»Ҡе№ҙеүҚдёүеӯЈеәҰиҺ·еҫ—дәҶ19йЎ№дёҙеәҠжү№д»¶пјҢжҜ”еҺ»е№ҙеҗҢжңҹз•Ҙеҫ®еҮҸе°‘гҖӮ

зӢјеӨҡиӮүе°‘зҡ„еёӮеңәзҺҜеўғпјҢдёҚеҸҜйҒҝе…Қең°еј•еҸ‘д»·ж јжҲҳгҖӮеӣҪеҶ…дё»иҰҒеҒҡдёҙеәҠCROзҡ„жі°ж јеҢ»иҚҜжңҖжңүеҸ‘иЁҖжқғгҖӮжҚ®е…¬ејҖиө„ж–ҷжҳҫзӨәпјҢжі°ж јеҢ»иҚҜзҡ„еӨ§дёҙеәҠеқҮд»·жү“дәҶ7.2-7.3жҠҳе·ҰеҸіпјҢиҝҷзӣҙжҺҘеҜјиҮҙдәҶжі°ж јиҙўж”ҝ收е…Ҙзҡ„еҙ©еЎҢгҖӮд»Ҡе№ҙдёҠеҚҠе№ҙпјҢжі°ж јеҢ»иҚҜеӣҪеҶ…дёҙеәҠиҜ•йӘҢжҠҖжңҜжңҚеҠЎж”¶е…ҘеҗҢжҜ”дёӢж»‘дәҶ10.1%гҖӮз®ЎдёӯзӘҘиұ№дёҚйҡҫеҸ‘зҺ°пјҢдёҙеәҠCROиЎҢдёҡжІЎжңүеӣһжҡ–зҡ„иҝ№иұЎгҖӮ

иҚҜжҳҺд№ҹжҜ«дёҚжҺ©йҘ°зҡ„еңЁе…¬е‘ҠдёӯиЎЁзӨәпјҡвҖңдёҙеәҠCRO&SMOвҖқ收е…ҘдёӢж»‘жҳҜеҸ—еёӮеңәд»·ж јзҡ„еҪұе“ҚгҖӮжңүеӘ’дҪ“е…¬ејҖжҠҘйҒ“пјҢе…¶дёӯдё»иҰҒиҙҹиҙЈдёҙеәҠCROзҡ„еә·еҫ·ејҳзҝје·Із»ҸеҫҲй•ҝж—¶й—ҙдёҡз»©дёәиҙҹдәҶпјҢиҙўжҠҘжҳҫзӨә2024е№ҙеҸҠ2025е№ҙеүҚдёүеӯЈеәҰеҮҖеҲ©ж¶ҰеҲҶеҲ«дәҸжҚҹдәҶ4247.29дёҮе…ғгҖҒ7545.30дёҮе…ғгҖӮ

еҸҜжҖ•зҡ„жҳҜпјҢи°Ғд№ҹдёҚзҹҘйҒ“иҝҷеңәд»·ж јжҲҳиҝҳиҰҒжҢҒз»ӯеӨҡд№…гҖҒиғҪйҷҚеҲ°еӨҡдҪҺгҖӮжүҫеҲ°жңәдјҡе°ұвҖңжҺ’йӣ·вҖқпјҢжҳҜиҚҜжҳҺиғҪжғіеҲ°жңҖзЁіеҰҘзҡ„ж–№ејҸпјҢдёҺжӯӨеүҚиҚҜжҳҺеҮәе”®иҚҜжҳҺз”ҹеҹәеңЁиӢұгҖҒзҫҺвҖңй«ҳж•Ҹж„ҹвҖқдёҡеҠЎзҡ„йҖ»иҫ‘дёҖи„үзӣёжүҝгҖӮ

жӯӨж¬ЎпјҢиҚҜжҳҺдҝқз•ҷдәҶиҚҜзү©еҸ‘зҺ°гҖҒдёҙеәҠеүҚз ”з©¶зҡ„CROдёҡеҠЎпјҢжү“еҢ…еҮәе”®дәҶж——дёӢдёҙеәҠCROеә·еҫ·ејҳзҝје’ҢдёҙеәҠSMOиҚҜжҳҺжҙҘзҹізҡ„100%иӮЎжқғеҗҺпјҢжңүдёҚе°‘жҠ•иө„иҖ…иЎЁзӨәпјҢеҸҜе–ңеҸҜиҙәпјҒ

жҠӣеҺ»дёҡз»©еҢ…иўұеҗҺпјҢиҚҜжҳҺеҖҚж„ҹиҪ»жқҫпјҢжү“з®—2025е…Ёе№ҙе°ҶжҢҒз»ӯз»ҸиҗҘдёҡеҠЎж”¶е…ҘеўһйҖҹ继з»ӯжҸҗй«ҳиҮі17%-18%пјӣж•ҙдҪ“收е…ҘжңҖй«ҳиҫҫеҲ°440дәҝе…ғгҖӮ

зӣ®еүҚпјҢиҚҜжҳҺеә·еҫ·ж•ҙдҪ“еңЁжүӢзҡ„жҢҒз»ӯз»ҸиҗҘдёҡеҠЎи®ўеҚ•е·Із»Ҹиҝ‘600дәҝе…ғпјҢеўһйҖҹиҫҫеҲ°41.2%гҖӮжҢүиҝҷдёӘеўһйҖҹжқҘзңӢпјҢ2025е…Ёе№ҙзӣ®ж Үжңүжңӣе®һзҺ°гҖӮ

26ж—Ҙзҡ„е…¬е‘ҠдёӯпјҢйҷӨдәҶжҢҒз»ӯиҒҡз„ҰCRDMOпјҢиҚҜжҳҺеә·еҫ·д№ҹйҰ–ж¬ЎжҠ«йңІдәҶе…¬еҸёжҲҳз•ҘйҮҚзӮ№еҸ‘еұ•ж–№еҗ‘пјҡдё“жіЁиҚҜзү©еҸ‘зҺ°гҖҒе®һйӘҢе®ӨжөӢиҜ•гҖҒе·ҘиүәејҖеҸ‘еҸҠз”ҹдә§жңҚеҠЎпјҢ并且дәӨжҳ“жүҖеҫ—иө„йҮ‘е°Ҷз”ЁдәҺеҠ йҖҹе…ЁзҗғеҢ–дә§иғҪжҠ•ж”ҫгҖӮ