“面膜第一股”敷尔佳的业绩表现仍在恶化,Q3净利润同比下滑近45%,较前两个季度降幅进一步加大。

敷尔佳业绩降幅扩大,为所有重营销、轻研发”的企业敲响了警钟。

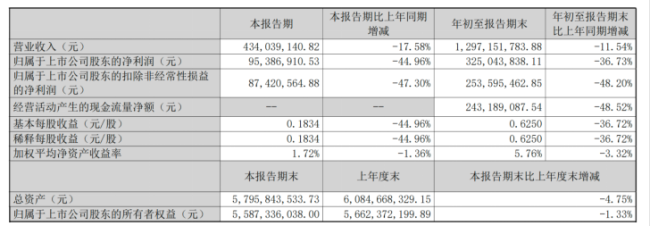

前三季净利降36% 现金流几近腰斩

财报显示,敷尔佳今年前三季度营业收入12.97亿元,同比下降11.54%;归属净利润3.25亿元,同比下降36.73%;扣非净利润为2.54亿元,同比下降48.2%。

对比今年中报数据,当时营收和净利润的降幅分别为8.15%和32.44%,显示公司业绩下滑呈现加速态势。

单看第三季度,情况更为糟糕。敷尔佳Q3营收为4.34亿元,同比下滑17.58%;净利润从1.73亿元降至0.95亿元,与去年同期相比暴跌44.96%。

自2023年上市以来,敷尔佳即面临“增收不增利”的问题,2023-2024年尚且营收规模平稳增长,仅净利润有所下滑,进入2025年,公司业绩恶化,营收与净利润开始双双走低。

营收下滑背景下,公司经营性现金流表现亦不容乐观,销售商品收到的现金减少及营销费用投入增加,导致公司经营性现金流量净额同比减少48.52%。财报显示,前三季度,敷尔佳销售费用6.21亿元,同比增加26.19%,困扰公司已久的营销依赖问题不减反增。

品牌矩阵单一过度依赖主品牌

公开资料显示,敷尔佳是一家专业皮肤护理企业,产品矩阵以产品矩阵以医疗器械类产品与功能性护肤品为核心,覆盖面膜、水、精华、乳液、喷雾、次抛、眼膜等多剂型,形成了包含美白、祛痘、抗皱、修护等多种功效的产品线。2023年,敷尔佳顶着"医美面膜第一股"光环上市。

财报数据显示,敷尔佳仍非常依赖单一品牌和品类,产品线与销售收入集中于贴片类产品。从收入结构来看,2025年上半年公司化妆品类收入62,481.77万元,占营业收入72.39%;医疗器械类收入23,829.45万元,占营业收入27.61%。

品牌矩阵单一,过度依赖主品牌已成为敷尔佳的战略短板。在“多品牌、多品类”成为行业主流的背景下,公司未能建立起真正有影响力的第二品牌。

另外,在美妆行业下行阶段,面膜品类正陷于“低价螺旋”的困局。据悉,2025年上半年抖音平台面膜GMV前十的品牌榜中,过半品牌的明星面膜单片价格跌至个位数。

行业报告显示,目前面膜市场仍以贴片面膜为主,但涂抹面膜近年来发展迅猛,2024年淘天平台涂抹面膜GMV占比已经达到27.7%,抖音涂抹面膜GMV大增174.8%至26亿元,增长显著。敷尔佳较早就有涂抹式面膜产品,但在2024年,其没有一款涂抹式面膜进入两大平台TOP30榜单。

重营销轻研发

“重金砸营销”始终是敷尔佳市场策略的核心手段。

Wind平台显示,敷尔佳在2018-2019年销售费用率极低,在5-9%之间。2020-2021年提升至16%-17%。

近年来提升明显,2022年至2024年,公司销售费用从3.9亿元一路攀升至5.32亿元,再到7.48亿元,呈现持续增长的态势。2022-2024年销售费用率分别为22.06%、27.53%和37.09%,2025年前三季度进一步提升至47.88%。

尽管高额的推广投入在一定程度上推动了营收增长,但也显著侵蚀了公司的利润空间。

持续增长的销售费用率侵蚀了敷尔佳的利润和经营现金流。其净利率从2022年以来迅速下滑,2022-2024年净利率分别为47.89%、38.76%和32.78%,今年前三季度降至25.06%。

在营销投入持续高企的同时,敷尔佳在研发方面的投入却始终显得捉襟见肘。数据显示,公司近年研发费用分别为1543万元、3284万元和3482万元,虽呈逐年增长态势,但与其营销投入相比仍差距悬殊。