2026е№ҙеҗҺпјҢвҖңиҚҜдјҒеӣһж¬ҫйҡҫвҖқдјҡиҝӣдёҖжӯҘж”№е–„еҗ—пјҹ

11жңҲ1ж—ҘејҖе§Ӣжү§иЎҢдёҺиҚҜдјҒзӣҙжҺҘз»“з®—

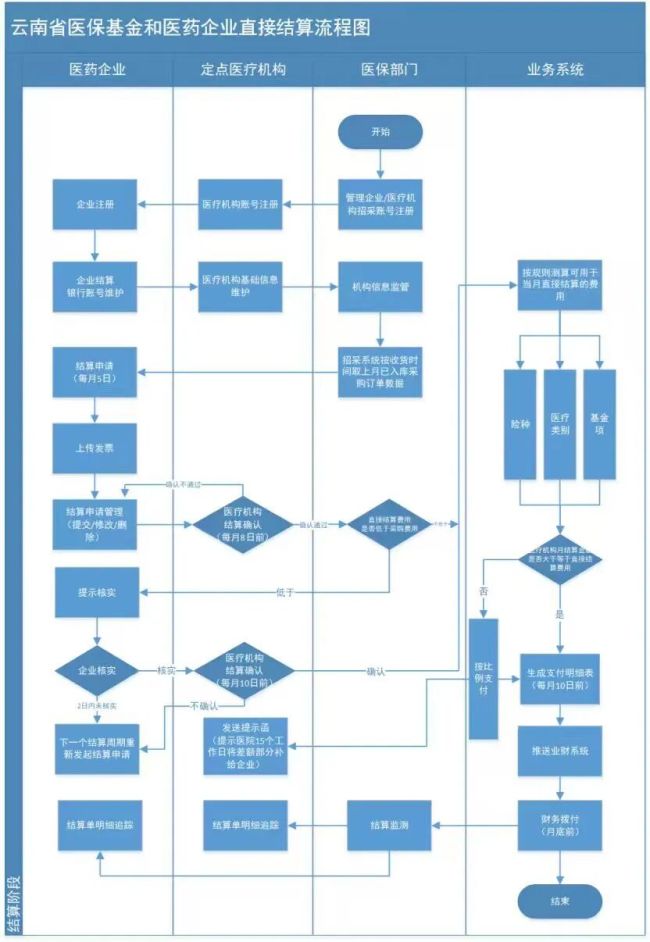

11жңҲ1ж—Ҙиө·пјҢдә‘еҚ—зңҒеҢ»дҝқеұҖеҸ‘еёғзҡ„гҖҠдә‘еҚ—зңҒеҢ»дҝқеҹәйҮ‘е’ҢеҢ»иҚҜдјҒдёҡзӣҙжҺҘз»“з®—е®һж–Ҫж–№жЎҲгҖӢе°ҶжӯЈејҸжү§иЎҢгҖӮ

ж №жҚ®ж–№жЎҲпјҢзӣҙжҺҘз»“з®—д»ҘйӣҶйҮҮдә§е“Ғе’ҢеӣҪи°ҲиҚҜдёәйҮҚзӮ№пјҢдә‘еҚ—зңҒеҗ„зә§еҢ»дҝқйғЁй—Ёе…ҲжҠҪйҖүеҢ»дҝқе®ҡзӮ№е…¬з«ӢеҢ»з–—жңәжһ„иҜ•иЎҢпјҢеҫ…жқЎд»¶жҲҗзҶҹеҗҺйҖҗжӯҘжү©еӨ§еҲ°жүҖжңүеҢ»дҝқе®ҡзӮ№еҢ»з–—жңәжһ„гҖӮ

дә‘еҚ—з»ҷеҮәдәҶдёӨдёӘе…ій”®зӣ®ж ҮпјҢеҲ°2025е№ҙеә•пјҢеҹәжң¬е®һзҺ°еӣҪ家组з»ҮйӣҶйҮҮдә§е“ҒгҖҒеӣҪи°ҲиҚҜзӣҙжҺҘз»“з®—пјҢеҲ°2026е№ҙеә•пјҢе…Ёйқўе®һзҺ°йӣҶйҮҮдә§е“Ғе’ҢеӣҪи°ҲиҚҜзӣҙжҺҘз»“з®—гҖӮ

дёәжҺЁеҠЁи§ЈеҶіеҢ»йҷўвҖңжӢ–ж¬ҫвҖқй—®йўҳпјҢ2024е№ҙ12жңҲпјҢеӣҪ家еҢ»дҝқеұҖеңЁе…ЁеӣҪеҢ»з–—дҝқйҡңе·ҘдҪңдјҡи®®дёҠжҳҺзЎ®пјҢиҰҒз§ҜжһҒжҺЁиҝӣеҢ»дҝқдёҺеҢ»иҚҜдјҒдёҡзӣҙжҺҘз»“з®—гҖӮ

иөӣжҹҸи“қжўізҗҶдәҶеҗ„ең°иҝ‘е№ҙжҺЁеҠЁеҢ»дҝқдёҺиҚҜдјҒзӣҙжҺҘз»“з®—е·ҘдҪңзҡ„иҝӣеұ•жғ…еҶөпјҡ

еӨ§йғЁеҲҶзңҒд»Ҫд»ҘйӣҶйҮҮиҚҜе“Ғе’ҢеҢ»з”ЁиҖ—жқҗдёәж ёеҝғпјҢйғЁеҲҶзңҒд»ҪеҗҢж—¶иҰҶзӣ–дәҶеӣҪи°ҲиҚҜпјӣзҰҸе»әе’Ңйқ’жө·иҢғеӣҙжңҖдёәе№ҝжіӣпјҢжү©еӨ§еҲ°е…ЁйғЁеҢ»дҝқиҚҜе“ҒпјӣеҢ—дә¬е’Ңжө·еҚ—иҝҳзү№еҲ«зәіе…ҘдәҶеҜ№еҲӣж–°иҚҜжў°зҡ„зӣҙжҺҘз»“з®—гҖӮ

е®һж–ҪиҢғеӣҙдёҠпјҢз»қеӨ§еӨҡж•°зңҒд»ҪйҮҮеҸ–е…Ҳе®ҡзӮ№е…¬з«ӢеҢ»з–—жңәжһ„пјҢеҶҚеҗ‘е®ҡзӮ№еҢ»з–—жңәжһ„延伸зҡ„жЁЎејҸгҖӮжҖ»дҪ“жқҘиҜҙпјҢзӣҙжҺҘз»“з®—зҡ„дә§е“Ғеҝ…йЎ»еңЁзңҒе№іеҸ°дёҠејҖеұ•йҮҮиҙӯпјҢз»“з®—е‘ЁжңҹдёәдёҖдёӘжңҲгҖӮ

еҰӮжһңиҜҙзӣҙжҺҘз»“з®—жҳҜжү“йҖҡиҚҜдјҒеӣһж¬ҫзҡ„вҖңжңҖеҗҺдёҖе…¬йҮҢвҖқпјҢйӮЈд№ҲеҚіж—¶з»“з®—еҲҷжҳҜз–ҸйҖҡдәҶеҢ»дҝқеҹәйҮ‘еҗ‘еҢ»йҷўжӢЁд»ҳзҡ„вҖңдё»е№ІйҒ“вҖқпјҢеҶҚеҠ дёҠйў„д»ҳйҮ‘еҲ¶еәҰпјҢдёүиҖ…д№ҹй—ҙжҺҘдҝқйҡңдәҶиҚҜдјҒзҡ„жқғзӣҠгҖӮ

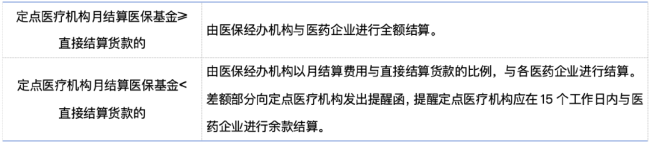

жң¬жңҲдёӯж—¬пјҢеӣҪ家еҢ»дҝқеұҖеҸ‘еёғзҡ„жңүе…іеҚіж—¶з»“з®—йҖҡзҹҘжҳҺзЎ®пјҢ2026е№ҙеә•еүҚејҖйҖҡеҚіж—¶з»“з®—е®ҡзӮ№еҢ»з–—жңәжһ„еҚ жҜ”иҫҫеҲ°80%д»ҘдёҠгҖӮжҺЁиҝӣдәҢзә§еҸҠд»ҘдёҠе®ҡзӮ№еҢ»з–—жңәжһ„еә”зәіе°ҪзәіпјҢйј“еҠұдёҖзә§еҸҠжңӘе®ҡзә§е®ҡзӮ№еҢ»з–—жңәжһ„зәіе…ҘеҚіж—¶з»“з®—иҢғеӣҙпјҢе°Ҷз¬ҰеҗҲжқЎд»¶зҡ„е®ҡзӮ№йӣ¶е”®иҚҜеә—йҖҗжӯҘзәіе…ҘеҚіж—¶з»“з®—жңәжһ„иҢғеӣҙгҖӮ

еҢ»иҚҜжөҒйҖҡдјҒдёҡй•ҝжңҹйқўдёҙзҡ„еӣһж¬ҫеҺӢеҠӣжҲ–жңүжңӣеҫ—еҲ°иҝӣдёҖжӯҘзј“и§ЈгҖӮ

еӣһж¬ҫеҺӢеҠӣдёӢзҡ„еҢ»иҚҜе•Ҷдёҡ

ж”ҝзӯ–зәўеҲ©зҡ„е…ЁйқўйҮҠж”ҫд»ҚйңҖж—¶й—ҙпјҢиҒҡз„ҰеҪ“дёӢпјҢдёӯдҝЎиҜҒеҲёжҢҮеҮәпјҢ2025е№ҙ第дёүеӯЈеәҰпјҢйғЁеҲҶең°еҢәзҡ„еӣһж¬ҫйҖҹеәҰд»ҚжңӘжңүжҳҫи‘—ж”№е–„пјҢд»Қе°ҶеҪұе“ҚеҮҸеҖји®ЎжҸҗпјҢиЎҢдёҡеҲ©ж¶Ұз«ҜжҲ–е°Ҷд»ҚжңүдёҖе®ҡжүҝеҺӢгҖӮ

д»Ҙй»‘йҫҷжұҹзңҒжңҖеӨ§зҡ„иҚҜе•ҶвҖ”вҖ”дәәж°‘еҗҢжі°дёәдҫӢпјҢе…¶2025е№ҙеүҚдёүеӯЈеәҰзҡ„з»ҸиҗҘжҖ§зҺ°йҮ‘жөҒеҮҖйўқдёә-3.14дәҝе…ғпјҢжҳҫзӨәеҮәиө„йҮ‘еӣһз¬јеҺӢеҠӣгҖӮжҲӘиҮідёүеӯЈеәҰжң«пјҢдәәж°‘еҗҢжі°еә”收иҙҰж¬ҫдҪҷйўқдёә43.6дәҝе…ғпјҢеҚ жөҒеҠЁиө„дә§зҡ„жҜ”дҫӢи¶…иҝҮе…ӯжҲҗгҖӮ

жӯӨеӨ–пјҢе…¬еҸёи®ЎжҸҗеә”收иҙҰж¬ҫеқҸиҙҰеҮҶеӨҮ5608.48дёҮе…ғпјҢиҝҷдёҖж•°еӯ—еҮ д№Һеҗһеҷ¬дәҶе…¶иҝ‘дёҖеҚҠзҡ„жүЈйқһеҪ’жҜҚеҮҖеҲ©ж¶ҰпјҲ2025еүҚдёүеӯЈеәҰе…¶жүЈйқһеҪ’жҜҚеҮҖеҲ©ж¶ҰдёӢж»‘42.68%иҮі1.1дәҝе…ғпјүгҖӮ

дёҚиҝҮпјҢдёӯдҝЎиҜҒеҲёд№ҹжҢҮеҮәпјҢиҖғиҷ‘еҲ°еҢ»дҝқеұҖеңЁз§ҜжһҒжҺЁиҝӣйў„д»ҳйҮ‘зӯүдјҳеҢ–еӣһж¬ҫж”ҝзӯ–пјҢеҸ еҠ еӨ®еӣҪдјҒж”№йқ©дјҳеҢ–йғЁеҲҶдјҒдёҡз»ҸиҗҘж•ҲзҺҮпјҢзңӢеҘҪеӨҙйғЁдјҒдёҡдёҡз»©дҝқжҢҒй•ҝжңҹзЁіеҒҘеўһй•ҝи¶ӢеҠҝгҖӮ

еӣӣеӨ§иҚҜе•ҶзҺҮе…Ҳе…¬еёғдёүеӯЈжҠҘзҡ„д№қе·һйҖҡе’ҢеӣҪиҚҜжҺ§иӮЎпјҢе°ұжҳҫзҺ°дәҶе…¶дҪңдёәжөҒйҖҡе·ЁеӨҙзҡ„дёҡз»©йҹ§жҖ§гҖӮ

д№қе·һйҖҡ2025е№ҙ第дёүеӯЈеәҰиҗҘ收382.20дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ5.41%гҖӮжүЈйқһеҪ’жҜҚеҮҖеҲ©ж¶Ұ5.18дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ15.24%гҖӮ

2025е№ҙеүҚдёүеӯЈеәҰпјҢд№қе·һйҖҡз»ҸиҗҘжҙ»еҠЁдә§з”ҹзҡ„зҺ°йҮ‘жөҒйҮҸеҮҖйўқиҫғдёҠе№ҙеҗҢжңҹеўһеҠ 3.41дәҝе…ғгҖӮд№қе·һйҖҡиЎЁзӨәпјҢдё»иҰҒжҳҜе…¬еҸёеүҚдёүеӯЈеәҰеҠ еӨ§дәҶеә”收иҙҰж¬ҫзҡ„清收еҠӣеәҰпјҢзҺ°йҮ‘еӣһж¬ҫеўһеҠ жүҖиҮҙпјӣе…¶дёӯ第дёүеӯЈеәҰпјҢе…¬еҸёз»ҸиҗҘжҙ»еҠЁдә§з”ҹзҡ„зҺ°йҮ‘жөҒйҮҸеҮҖйўқе®һзҺ°жӯЈ5.04дәҝе…ғгҖӮйў„и®Ўе…¬еҸёе…Ёе№ҙз»ҸиҗҘжҙ»еҠЁдә§з”ҹзҡ„зҺ°йҮ‘жөҒйҮҸеҮҖйўқдёәдёҺз»ҸиҗҘдёҡз»©зӣёеҢ№й…Қзҡ„жӯЈж•°гҖӮ

еӣҪиҚҜжҺ§иӮЎ2025е№ҙ第дёүеӯЈеәҰиҗҘ收е’ҢжүЈйқһеҪ’жҜҚеҮҖеҲ©ж¶ҰеҲҶеҲ«дёә137.47дәҝе…ғе’Ң5.39дәҝе…ғпјҢеҗҢжҜ”еҲҶеҲ«еўһй•ҝ3.58%е’Ң10.84%гҖӮ

дёҺжӯӨеҗҢж—¶пјҢеӣҪиҚҜжҺ§иӮЎеә”收иҙҰж¬ҫд»ҺеҺ»е№ҙеә•зҡ„123дәҝе…ғж”ҖеҚҮиҮіиҝ‘157дәҝе…ғпјҢд№ҹжҸҗзӨәдәҶеӣһж¬ҫеҺӢеҠӣжҳҜйҫҷеӨҙдјҒдёҡж— жі•еӣһйҒҝзҡ„зҺ°е®һгҖӮ

йқўеҜ№еӣһж¬ҫеҺӢеҠӣпјҢеҢ»иҚҜе•Ҷдёҡе…¬еҸёејҖе§ӢзқҖжүӢе»әз«ӢжӣҙдёҘж јзҡ„е®ўжҲ·дҝЎз”ЁиҜ„дј°дҪ“зі»пјҢеҠЁжҖҒи°ғж•ҙжҺҲдҝЎйўқеәҰпјӣз§ҜжһҒиҝҗз”Ёдҫӣеә”й“ҫйҮ‘иһҚгҖҒеә”收иҙҰж¬ҫдҝқзҗҶзӯүйҮ‘иһҚе·Ҙе…·пјҢе°ҶжңӘжқҘзҡ„еә”收иҙҰж¬ҫиҪ¬еҢ–дёәеҪ“дёӢзҡ„зҺ°йҮ‘жөҒгҖӮ

жӯӨеӨ–пјҢеңЁдј з»ҹз»ҸиҗҘжЁЎејҸжүҝеҺӢдёӢпјҢеҢ»иҚҜе•Ҷдёҡе…¬еҸёд№ҹеңЁеӨ§еҠӣеҸ‘еұ•ж–°е…ҙдёҡеҠЎпјҢеҰӮйҮҚзӮ№еҸ‘еҠӣDTPиҚҜжҲҝпјҢжүҝжҺҘеӣҪи°ҲиҚҜе’ҢйӣҶйҮҮиҚҜе“Ғзҡ„йҷўеӨ–еёӮеңәпјӣеҝ«йҖҹжҠўеҚ зәҝдёӢиҚҜеә—зҪ‘з»ңгҖҒз§ҜжһҒеёғеұҖвҖңзәҝдёҠй—®иҜҠ+зәҝдёӢйҖҒиҚҜвҖқзҡ„O2OжЁЎејҸпјӣеҸ‘еұ•иҚҜе“ҒжҖ»д»ЈжҺЁе№ҝгҖҒеҢ»иҚҜе·ҘдёҡгҖҒж•°еӯ—зү©жөҒзӯүдёҡеҠЎгҖӮ