来源:妙投APP

作者 | 张贝贝

近期,“阳光保险董事长拉员工开会到凌晨”话题登上微博热搜,引发网友对加班文化的热议。”更是有人提出:“开会到凌晨,谈的却是‘高效和科学管理’,确定这不是反讽?”

结合2005年阳光保险组建不久,市场同业就流传其内部有一个“夜总会”,意思就是“夜里总开会”,故虽然其“深夜开会”今年才被曝出来,但或许是其内部一直存在的情况。

关键是,开会到凌晨,阳光保险的效率提升了吗?为何在很多企业都公开提出要拒绝过度内卷,人社部也提出严查超时加班的情况下,阳光保险却选择“唱反调”?

分析下来妙投认为:深夜会议背后,或是管理层对业务经营困境的“焦虑”呈现。原因有二:

1)公司业绩承压较大。若没有“加班文化”,业绩或许会更差;

2)展望2025年,在1月保费收入下滑、1季度“阳光财险、阳光人寿”整体业绩增收不增利下,公司全年业绩承压大概率会持续,难反转。

#01

尝过“加班文化”的甜头,但或已提升到极限

妙投研究发现,阳光保险“加班文化”背后,或是“创始人文化”的缩影。

创始人张维功于1963年出生于山东潍坊,学校毕业后就一直在保险业工作。他早期曾在央企中国人保工作,曾担任中国人民保险公司山东分公司副总经理;2000年他被中国保监会选派为南京特派办(中国保监会江苏监管局前身)筹备组长,后任党组书记、主任;2003年调任中国保监会广东监管局党委书记、局长。

当时年仅40岁的张维功一举成为当时中国保监会系统中最年轻的正厅级干部。只不过,他心中始终有个追求:想打造一家受人尊敬的保险公司,用企业力量推动国内保险业的发展。

这也是2004年中国保监会放开中资保险公司闸门后,张维功毅然辞职,“下海”创立阳光保险的重要原因。当年新批的18家中资保险公司中包括7家财产险,阳光保险就位列其中。

即张维功在创办阳光保险之前,就已经在保险领域摸爬滚打数年。

而张维功的体制内经历,或是帮助阳光保险在创业早期就获得包括中国石化、南方航空、中国铝业、中外运、粤电力等在内“国家队”进行财务投资的重要原因。(后来阳光保险引入民企、员工等不同性质的股东方,将股权分散化,目前公司没有实控人)

注:2018年,银监会和保监会合并为银保监会;2023年,银保监会的职责被整合到国家金融监督管理总局。

但凡事都有两面性,张维功的保险行业体制内经历,驱动了阳光保险的发展;但张维功也将自身工作“异常拼”的习惯,带给了阳光保险。

新华社旗下杂志《金融世界》2012年在“另类”张维功的报道中提到,张维功是保险业中公认的“拼命三郎”。据秘书统计,他自创业以来,几乎没有周末和节假日的概念,每天都工作15个小时以上(也有报道称:2018年,张维功在接受知名财经作家吴晓波专访时,表示他每天工作16个小时,下属经常后半夜收到他的消息)。

且在员工眼里,张维功无疑是严厉的。对于不符合公司制度的做法,张维功在开会时直接点名批评,不留丝毫情面。

这在早期为阳光保险的发展带来的正向驱动作用。在背靠“国家队”以及“加班文化”驱动下,阳光保险成立不到2年就实现了盈利,创造了新设产险公司实现盈利时间最短的历史纪录。

并在之后拓展寿险、资管和信保等业务后驱动业绩不断增长,于2022年登陆港交所,并跻身国内前十大保险集团,可谓风光无限。

只不过,上市即“巅峰”。

公司2022年上市后业绩就“变脸了”。

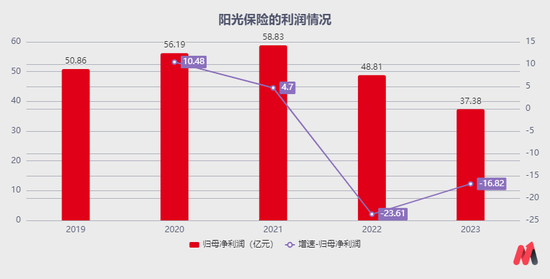

财报显示,2022年阳光保险实现归母净利润48.81亿元,同比下降23.61%,这是2019年以来公司利润首次实现负增长。

但复盘看,实际上阳光保险上市前业绩已经出现了乏力的信号。2019-2021年,归母净利润分别为50.86亿元、56.19亿元及58.83亿元,2020年及2021年同比增速为10.48%、4.7%,增速已然放缓。

只不过,2022年公司在个险“代理人渠道变革”,以及持有的金融资产出现大幅减值情况下,利润增速放缓的幅度加大,出现了负增长。令人心塞的是,2023年公司受到“报行合一”政策对银保渠道扰动,且受到投资类资产收益同比下滑20.89%的拖累下,利润继续下滑。

至此,阳光保险的归母净利润由2021年的58.83亿元下降到2023年的37.38%,年复合增速-20.29%。而同样受到“代理人变革”和“报行合一”政策扰动的同类企业中国太保、新华保险,2021-2023年期间,归母净利润年复合增速分别为+0.79%和-23.65%。

至于2024年,虽受益于资本市场“924走强行情”带动投资类资产收益增长,公司归母净利润回升至54.49亿元,但较上市前2020-2021年的水平仍有差距。且横向对比更显窘境,同期中国太保、新华保险等同类企业净利润创五年新高,更凸显阳光保险业绩复苏力度不足。

总结看,阳光保险虽然之前尝过“加班文化”的甜头,对业绩有积极驱动;但结合近几年公司即便延续“加班文化”,也未能走出强于同类企业太多的业绩看,其过往依赖的“加班文化”对业绩的驱动作用或到了“极限”。

只不过,若没有“加班文化”,公司的业绩表现可能会更差。从此维度看,虽然公司的“加班文化”遭受“舆论”,但短期可能仍会继续。

更糟糕的是,结合公司2025年1月保费收入下滑、以及1季度“阳光财险、阳光人寿”整体业绩增收不增利的情况,公司2025全年业绩增长承压或也会很大,这或许是公司更难拒绝“加班文化”的重要原因。具体如下:

#02

“开门红”不红,保险服务业绩增长或承压

险企的“开门红”很重要,业内素有“开门红,全年红”的说法。(开门红一般指每年年初,特别是1月至春节前这段时间)

相关数据显示,保险公司每年Q1的保费主要由“开门红”贡献,而1季度保费收入能占全年的1/3以上。其中,阳光保费2023Q1、2024Q1保费收入占全年比重分别为34.8%和35.1%。

可以说,每年“开门红”,能为全年的“好业绩”奠定基础。

但今年,阳光保险“开门红”遇冷,总保费下滑。

据公告,2025年1月份,公司的财险、寿险总保费收入224.03亿元,较2024年同期总保费收入232.46亿元下降3.62%。

进一步拆分看,阳光财险保费收入略有增长,而阳光人寿保费下滑。

主要有两方面原因:

一是,阳光人寿以银保渠道为主力渠道(占比6成左右),而“报行合一”新政实施后,渠道佣金大幅下降导致销售积极性受挫,影响产品销售。

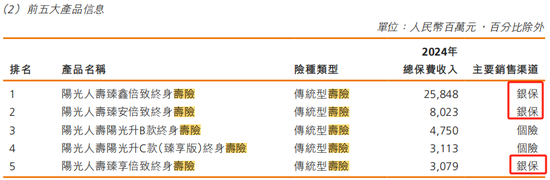

而结合前五大产品销售渠道看,公司有3款产品在银保渠道销售。进一步从保费收入占比分析,“阳光人寿臻鑫倍致终身寿险(增额终身寿险)”、“阳光人寿臻安倍致终身寿险”和“阳光人寿臻享倍致终身寿险”合计保费收入369.5亿元,占全年保费收入804.54亿元的45.9%,几乎撑起半壁江山。

所以,相对来说,阳光人寿受到“报行合一”新政的扰动会大一些。

二是,公司之前第一大单品“臻鑫倍致终身寿险”目前已在2024年下半年停售,随后公司推出鑫享阳光终身寿险产品,保额虽仍与“臻鑫倍致终身寿险”产品一样按复利增长,但预定利率下调至2.5%(2023年7月,普通型保险产品预定利率从3.5%下调至3.0%;2024年9月1日,预定利率进一步降至2.5%)。

显然,利率下调后的鑫享阳光终身寿险产品,较“臻鑫倍致终身寿险”的吸引力下降,这或许也是今年“开门红”期间公司寿险保费下滑的重要原因。

结合阳光保险2023年、2024年1月份保费收入均为1季度贡献50%以上,以及公司1季度保费占全年保费收入均在35%左右,可侧面判断,公司2025全年的总保费收入或难有较多增长,进而对公司的全年业绩产生扰动。

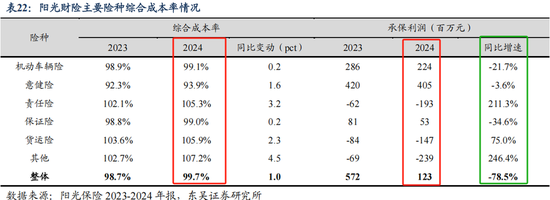

在此基础上,也要注意公司这几年财险业务接近100%的承保综合成本率,风险敞口较大,或会进一步增加,拖累利润。财报显示,阳光财险受暴雪、冻雨和台风等极端自然天气,以及非车偶发大案影响,导致赔付率上升,承保综合成本率由2023年的98.7%增加1个百分点至2024年的99.7%,承保利润下降。

展望未来,在我国当前实体经济承压,老百姓钱包“紧张”下,财险保费增速放缓或是大趋势;此情况下,国内财险市场的抢夺更为关键,目前竞争已趋于白热化。而险企在在营销费用增加,去保住或抢夺更多市场的代价或许是:“业务量增长1%,出现综合成本率攀升2%”的恶性循环。

虽然,以上是财险行业所有险企都在面临的困境。但因为2023年实施的新保险合同准则下,保险服务业务不再像之前确认所有保费,只确认当期收到,保险服务收入开始“缩水”。财险保单周期一般是一年期,影响不大;但对于保单周期较长的“寿险”产品来说,影响无疑是比较大的。

此变化下,阳光保险的收入贡献“大头”由“寿险转到财险”。Wind数据显示,2024年,阳光保险的财险保险收入占比55.62%,“人寿保险、传统寿险”收入占比44.32%。

综上,在未来,阳光保险的保险服务收入或不仅会面临保费增速下滑的扰动,还会受到财险业务大环境恶化下对利润的进一步拖累。

注:综合成本率 =(赔付支出+业务及管理费+分保费用-摊回分保费用-摊回赔付支出-摊回分保费用)÷已赚保费×100%。其中,业务及管理费涵盖公司运营过程中的各项费用,如员工薪酬、办公场地租赁、营销费用等;分保费用则涉及保险公司与再保险公司之间的业务往来成本。

有朋友可能会说,阳光保险除了保险服务业务外,还有投资端驱动,整体看公司2025年业绩不一定差。

但分析下来,并不乐观。

#03

“增收不增利”困境或仍会继续

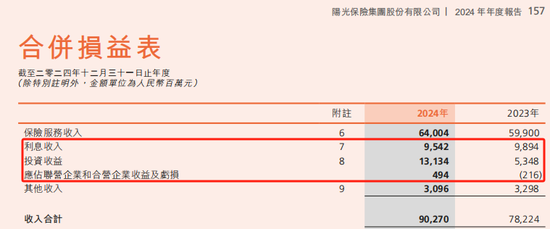

财报显示,2024年度公司的保险服务业务收入640.04亿元,占公司总收入比重70.9%,是主要业绩构成;投资类资产(包括利息收入、投资收益及公允价值变动损益)驱动的收入231.7亿元,占比25.7%,是业绩的第二大块驱动业务。

由此可见,除保险服务外,投资类业务对于公司业绩影响确实较大,不容忽视。

且值得注意的是,2024年度公司全年保费收入同比增长7.9%,保险服务收入同比增长仅6.85%,但公司营收和利润却分别实现15.4%、45.8%的高增,且扭转2022年、2023年公司利润连续下降态势的原因有两个:

(1)业绩低基数。财报显示,2019-2023年公司净利润分别为50.86亿元、56.19亿元、58.83亿元、48.81亿元和37.38亿元,即2023年净利润为近5年新低。

(2)投资类资产(包括利息收入、投资收益及公允价值变动损益)高达54.2%的收入同比增速拉动是关键。

只不过,投资类资产虽然带来了业绩的高光时刻,但资本市场波动大,一旦出现不利变化,就会影响收入和利润。就像2023年公司营收虽增长,但投资类资产收益同比下滑20.89%的情况下,公司利润仍是下滑的。阳光保险也在财报中称,2023年国内A股市场表现整体承压、国债利率波段下行、信用利差有所收窄,公司资产管理压力较大。

且结合2025年1季度,公司阳光人寿、阳光财险合计投资类收入(包括利息收入、投资收益及公允价值变动损益)同比增长52.2%,与2024年公司整体投资类资产收入实现54.2%的同比增幅相差不大的情况下,整体呈现“增收不增利”,可侧面判断公司相较2024年度,当下的业务经营压力或更大。

从上述维度看,2025年公司的投资类资产收入除非能有远高于54.2%的同比增速,或才有望带动整体营收、利润均实现增长,否则“增收不增利”困境或仍会继续。

除此之外,要注意,有券商已经对阳光保险下调了2025年业绩预期,投资还需谨慎。如3月27日,东吴证券研报中称因持续低利率环境,结合公司2024年经营情况,我们下调盈利预测,2025-2026年归母净利润为60/56亿元(前值为73/79亿元)。