四大药商最新业绩全部出炉。

四大药商营收增速放缓两家净利润率回升

2024年,头部四大药商中有三家都实现了营收增长,其中,上药营收规模首次突破2700亿元,达到2752.5亿元,华润达到2576.7亿元,九州通也在2023年突破1500亿元“关口”的基础上进一步增长至1518亿元。

不过,三者在增速方面均呈现放缓趋势,上药和华润营收增幅均从2023年的12%左右降至2024年的5%左右,九州通从近7%降至1%左右。

国控的营收出现其自2009年上市以来的首次下滑,降幅较小,约2%,总体量仍在5800亿元以上。国控表示报告期内其重点推进业务模式优化,强化资源配置效率、完善运营合规管控,推动经营质量提升。

净利润方面,上药和九州通表现较好,都实现了两位数增长——上药以20.8%的增幅实现45.5亿元归母净利润,九州通以15.3%的增幅实现近25.1亿元归母净利润。

国控及华润2024年的归母净利润均同比下滑,且降幅也达到两位数,其中,华润实现33.5亿元归母净利润,同比下降13.1%,国控实现70.5亿元归母净利润,同比下降22.1%。

国控首次出现营收、净利双下滑,与其器械分销收入下滑有关。据悉,2024年国控的器械分销收入约1179.15亿元,同比下降9.44%,同时,器械品类原属于国控毛利率较高的板块之一,随着医药行业合规监管常态化,医疗器械入院审查趋严,加之国家医保局推进耗材集采,中标产品价格大幅下降,流通环节利润空间被压缩,多重因素叠加,导致其业绩下滑。

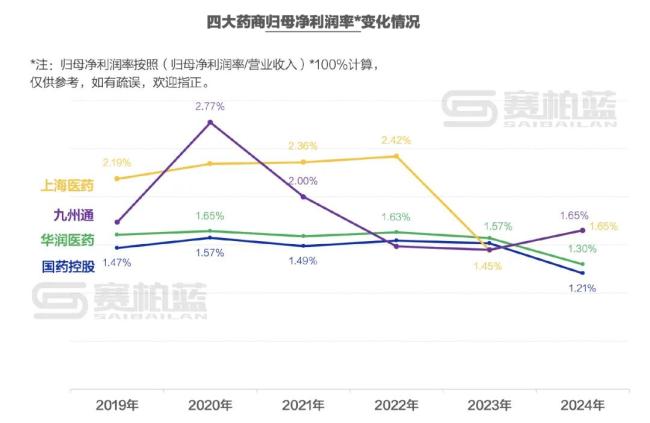

2023年,四大药商净利润率全部出现下滑,到2024年,华润和国控仍出现下滑,分别从1.57%、1.52%降至1.3%、1.2%;上药和九州通有所回升,均从1.45%上升至1.65%左右。

其中,九州通是自2021年以来净利润率首次回升,报告期内,九州通完成Pre-REITs首期发行,增加了5.76亿元净利润。九州通表示将继续深入这一战略,把现有医药仓储物流资产证券化,实现轻资产运营,为企业经营发展提供所需的资金支持。

分销业务全线增长,头部效应显著零售业务三增一降

分销业务

四大药商分销收入均实现增长,上海医药以7.45%增速领跑,华润医药、九州通、国药控股紧随其后。

从体量上看,仅国控的分销业务营收达到4000亿元以上,上药和华润医药的分销营收均迈入了2000亿元阵营,九州通超过千亿元。具体如下:

截至2024年末,四大药商的业务均已渗透到全国的31个省/市/自治区,国控和九州通的分销网络覆盖最广,实现了31个省/市/自治区的全覆盖,其次是华润医药(28个省/市/自治区)、上海医药(25个省/市/自治区)。具体如下:

四大药商2024年分销业务发展具体情况

在分销业务领域,四大药商将继续深化布局,具体来看四大药商2025年分销业务规划——

国药控股:将调整优化经营发展策略,按子公司所在区域、不同发展阶段制定差异化发展策略,推动整体业务质量和市场份额的有效提升。进一步优化客户结构,保持区域等级公立医院终端的覆盖率和规模优势。关注分级诊疗制度改革趋势,拓展基层医疗机构市场。将加快推进药械品类结构的调整,聚焦国谈、集采等终端高需求药械品种,加强品种的获取能力。同时,进一步提升麻精特殊药品和创新药品的终端市场份额。

上海医药:进一步增强覆盖城乡的多层次医药流通服务网络,完善药品应急储备和供应保障能力;进一步增强数字化供应链优势,扩大对上下游开展延伸服务的深度广度;进一步完善医药工业体系,提升中药板块的传承与创新,提升药品生产供应能力等。

华润医药:华润医药虽然未具体提及2025年分销业务的布局,但2024年的表现可以看出,其着力打造全国药品采购营销一体化体系,统筹多方资源,深度挖掘客户需求,不断提升业务发展质效。通过外延发展进一步丰富网络布局,拓展体外诊断(IVD)和血制品分销业务。

九州通:2025年,将继续为连锁、商业客户提供网络覆盖、产品推广赋能、统谈分采、统采集配、品种保供、库存共享、委托配送等服务,提高潜力品种满足率,搭建核心分销网络,赋能客户数字化发展。

零售业务

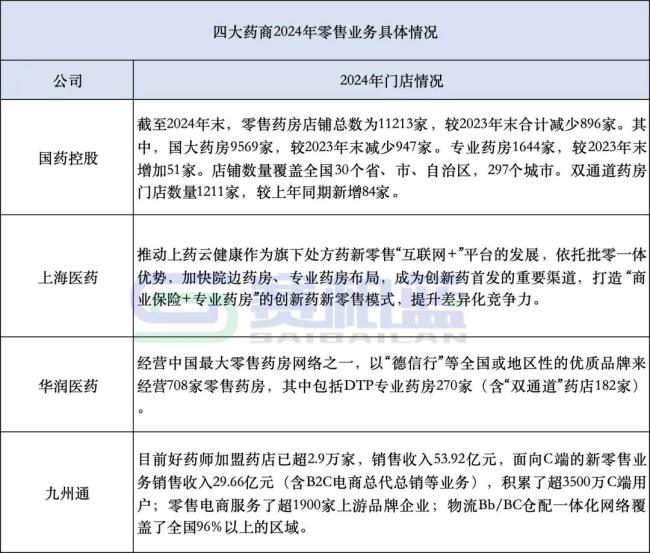

2024年四大药商零售业务,国控、华润医药、九州通同比增长,仅上海医药出现下滑。

具体来看,国药控股批零一体发展和统一零售平台建设成效显著,专业药房体系收入同比增长20%以上,但国大药房因政策等因素影响业务收入下降8%左右。国药控股将深化打造专业药房和国大药房两个体系“双品牌”战略,聚焦优势区域发展,提升单店盈利能力等,专业药房体系将加强省级零售平台一体化管理等;上海医药则推动上药云健康作为旗下处方药新零售“互联网+”平台的发展;华润医药持续推进营销模式的转型;九州通则以“万店加盟”为核心,打造直接面向C端客户的全方位、全场景的“新零售服务体系”。

2025年四大药商带量采购以及收并购

策略和布局

带量采购政策主要通过提升仿制药品生产供应的集中度,在保证药品生产质量的同时降低药品价格。自2018年以来,国家医保局已开展10批国家组织药品集采,共纳入435种药品,我国药品集采目前已进入常态化、制度化阶段,且范围进一步扩大。

国家医保局表示,2025年将在地方层面开展具备专业特色的全国联盟采购预计达到20个左右,包括中成药、中药饮片以及高值耗材等,预计2025年国家和联盟组织开展的药品集采品种将达到700个。

在此背景下,头部药商通过调整业务结构、整合资源,逐步形成差异化竞争策略。

国药控股基于当前的政策市场变化,将加快推进药械品类结构的调整,聚焦国谈、集采等终端高需求药械品种,加强品种的获取能力。

上海医药在深化医药商业融合发展上提到了集采,其依托镁信健康商业保险创新先发优势,发挥商业保险在产品集采、渠道、议价等方面的核心作用,加快升级推广商业保险多元支付体系。

华润医药共有49个品种中选国采,其一直持续推进营销模式转型。在医疗端通过仿制药快速获批和参与集采,迅速推入核心医疗端市场,同时基于市场基础,深耕慢病用药、基层用药及专科医用药市场,不断提升专业化学术推广和服务能力。针对院外市场,打造院内院外、线上线下的立体化营销体系,通过战略合作提升产品在零售市场的覆盖,保障处方药院内院外多渠道可及性等。

九州通则通过国采填补空白市场与创新业务突破。国采后,九州通下属分子公司都不同程度地获得了生产厂家中标产品的配送权,从而分别在全国各地的公立医疗机构开立了户头,也不同程度地获得了各地公立医疗机构的配送业务。

集采使九州通获得了开拓公立医疗机构业务的机会,在原有空白市场获得了增量发展,也为九州通院外市场及CSO、创新药等业务带来发展机遇。如九州通近三年在等级公立医院渠道(含城市和县级公立医院)的销售收入年复合增长率达9.30%,在等级公立医院的有效客户数快速增长至1.36万家,客户覆盖率进一步提升,已明显受益于带量采购政策的影响等。

除集采外,围绕在四大药商身上另一共同的词便是“收并购”。中小流通企业加速出清,头部企业通过并购整合扩大份额。

接下来,上海医药围绕免疫、精神神经、肿瘤、心血管、消化代谢及抗感染领域布局重点产品与潜力产品,提升技术能力,推进营销转型,筑牢发展底盘;聚焦中药、微生态、罕见病药等优势业务,创新产品品类,加快市场拓展,提升价值贡献;以自研+引进方式丰富免疫、精神神经、肿瘤领域的创新药管线,提升创新竞争力。

华润医药将大力发展生物制品,着力血制品产业链上下游资源整合和延伸,通过多种方式推进高端医疗器械、创新药、滋补中药等领域布局;注重外延并购质量等。

九州通进一步深入推进新产品、新零售、新医疗、数字化、不动产证券化(REITs)的“三新两化”战略转型,实现数字化医药分销与供应链业务、总代品牌推广业务、医药工业自产及OEM业务、医药新零售与万店加盟业务、数字物流与供应链解决方案、医疗健康及技术增值服务业务持续高质量发展。